从海外引种走向自主可控!千亿白羽鸡市场广阔

一、海外禽流感创纪录

根据美国农业部,本次禽流感是自2015年以来最严重的一次。自去年11月以来,法国有多个养殖场爆发高致病情流感疫情。日本北海道两家禽类养殖场也出现高致病性禽流感疫情。

根据美国疾控中心数据显示,2022年1月开始,美国也在水禽、肉鸡等禽鸟体内发现高致病性禽流感,截止当地时间5月12日,本次流感病毒已经蔓延至全美34个州,感染超过3700万只禽鸟。当前正处美洲候鸟迁徙时期,有专家认为美国禽流感仍将持续蔓延。

美国、加拿大、法国受重创加剧鸡肉供应紧张和通胀。加拿大因禽流感已扑杀127万只家禽,且数据仍在不断攀升。2月份以来,美国禽流感情况持续恶化,目前已经成为了7年来最严重的禽流感,导致超过3000万只禽鸟被宰杀,甚至法国也跟着遭殃了,法国也扑杀了1600万只禽类。

禽业协会、白羽肉鸡联盟建议尽快停止从美进口白羽肉鸡祖代种鸡。白羽鸡为我国对外依存度最高的畜禽品种,祖代种源大部分依赖进口,同时美国为国内白羽鸡主要引种国。

目前北美疫情蔓延将加剧国内种鸡供应风险。由于我国家禽业强制免疫措施做法得当,进入2022年以来,我国尚未有官方公布的禽流感疫情发生。

不过,为了防止美国禽流感通过进口渠道扩散至国内,禽业协会、白羽肉鸡联盟等相关组织已与海关总署商议,建议尽快停止从美进口白羽肉鸡祖代种鸡,如果美国疫情持续蔓延,后续封关可能性较大。

中国对美豆的依赖比较高,因此要特别关注美国流感疫区的大豆、玉米等情况,严防“带病”输入。

二、千亿白羽鸡市场广阔,从海外引种走向自主可控

我国是肉类生产及消费大国,但目前肉类制品率只占肉类消费总量的20%左右。对标全球大部分国家和地区45%以上,我国的肉制品行业呈现空间大、集中度低、规模化程度低的特点。鸡肉是我国常见肉类食物,仅次于猪肉。

鸡肉以其一高三低(高蛋白质、低脂肪、低胆固醇和低热量)及生产周期短、饲料转化率高、经济效益显著、环境友好等优势将成为未来发展的主线,预计未来鸡肉在我国肉类消费的占比仍将不断提升。

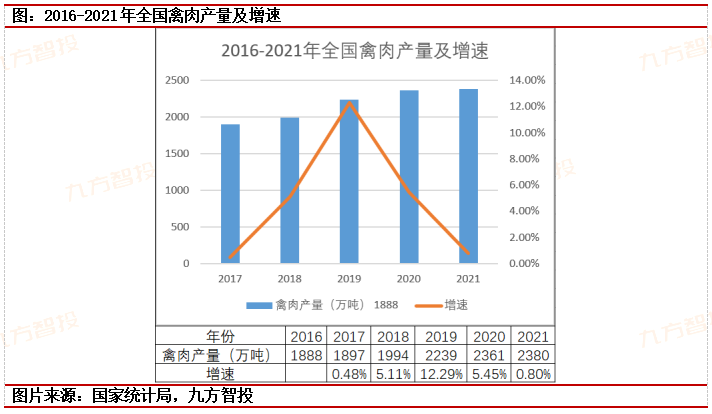

2020年,我国禽肉产量2361万吨,较上年增加122万吨,同比增长5.45%;2021年,我国禽肉产量2380万吨,较上年增加19万吨,同比增长0.8%。2021年禽肉中鸡肉占比将近66%。

我国禽肉产品进口量不多。据海关数据,2021年国内禽肉产量约2380万吨,进口量约148万吨,出口量约23.4万吨,进口量占产量的比例约6.2%;进口产品中以副产品为主,其中冻鸡爪占比约46%;进口来源国主要为巴西、美国、俄罗斯等,进口占比分别约44%、30%、8%。

目前我国鸡肉市场主要以白羽鸡以及黄羽鸡两大品种为主。两者的主要特点和区别:生长性能方面,从羽毛颜色来看,白羽鸡以白色为主;黄羽鸡则包含了黄羽、麻羽和与黄麻羽有关的羽色,同时还包括有色羽中的黄肤鸡、白肤鸡和乌骨鸡等。

从种源来看,白羽肉鸡是从国外引进的“快大白鸡”;而黄羽鸡则源自我国本土。2021年白羽肉鸡种鸡存栏,肉鸡出栏“双增”;黄羽肉鸡种鸡存栏,肉鸡出栏“双降”。2021年白羽鸡肉占比57%,2021年黄羽鸡肉占比27%。

白羽鸡主要依赖国外引种。白羽鸡作为舶来品,自20世纪80年代引入中国,其育种已经过国外的基因选育优化。白羽鸡国内养殖起步较晚,现阶段主要依赖国外引种。

黄羽鸡的良种繁育体系已基本健全。黄羽鸡是我国自主培育的肉鸡,拥有全产业链生产流程,黄羽鸡源自中国本土,目前实现自主育种。

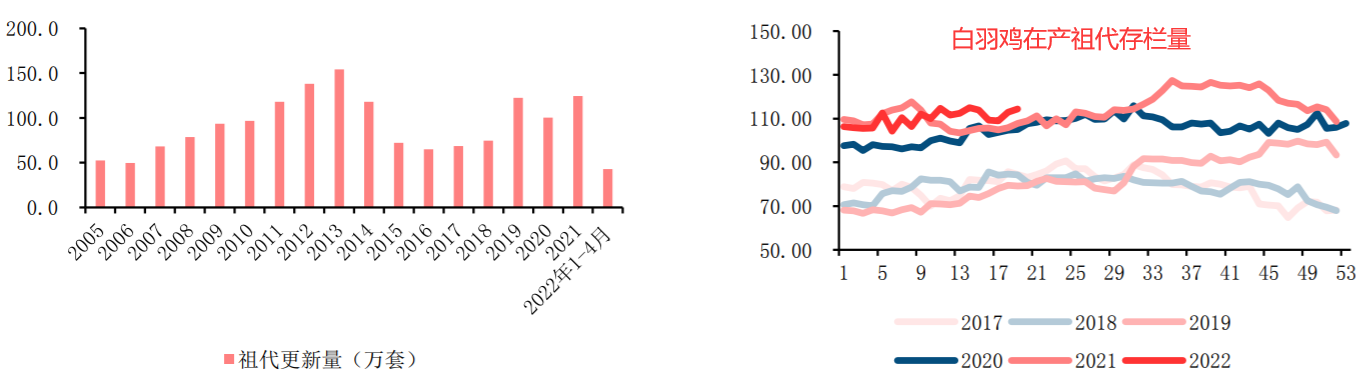

我国超9成祖代白鸡依赖进口,2021年124万套引种量创下近8年新高。白羽鸡种源主要来自进口,美国作为主要种源供应国,受禽流感影响,祖代引种或受影响。

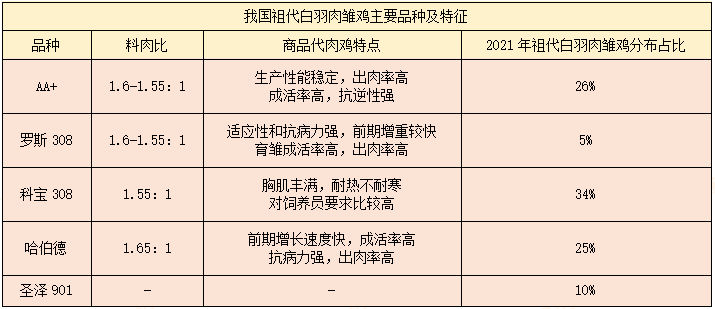

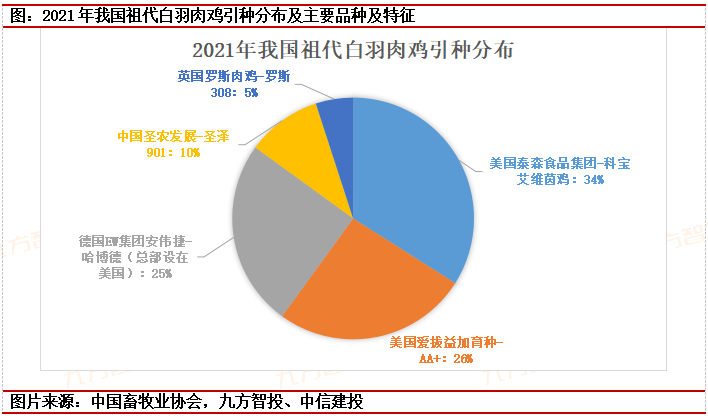

目前全球每年生产白羽肉鸡祖代种鸡约1160万套,这些祖代种鸡90%以上来自美国的泰森食品集团和德国的EW集团,其余10%也来自欧美国家。其中,泰森食品集团下属的科宝公司约占全球白羽肉鸡祖代种鸡市场份额的30%;EW集团下属的安伟捷公司约占60%,且其总部也设在美国。

从2021年我国祖代白羽肉鸡引种分布可见,我国将近90%的白羽肉鸡种源都依赖进口,其中占比最高的是科宝艾维茵鸡,占比达34%;其次为AA+与哈博德,占比为26%和25%。

2005年至今我国祖代鸡引种可分为三个阶段:

2005-2013年:引种持续增加,行业产能逐渐过剩。

2014-2018年:引种国禽流感暴发叠加行业规范化发展,供给端改善明显。

2019-至今:产能去化加持非瘟疫情影响,引种重回高位。

美国禽流感暴发,短期祖代鸡引种量或下降。2022年2-3月份美国禽流感暴发,国内祖代种鸡场为规避风险,暂停从美国引种,5月开始增加对新西兰的引种量,考虑到新西兰供种能力仍然处于逐步恢复状态,预计短期内祖代鸡引种量或下降。

圣农发展推出白羽肉鸡“国产芯”,“圣泽901”在疫病净化方面表现突出,投放市场后,将极大保证我国畜牧业供应链安全。2022年06月10日,福建圣农发展股份有限公司在江西资溪白羽肉鸡祖代场,举办“圣泽901”父母代种鸡雏“状元白”首发仪式。

随着9.6万套父母代种鸡雏启运,国产白羽肉鸡“国产芯”首次批量供应市场。来自全国的27家养殖企业参加仪式。圣泽“901”在疫病净化方面表现突出,投放市场后,将极大保证我国畜牧业供应链安全。

2011年,圣农启动白羽肉鸡育种工程。2019年,圣农培育出具有完全自主知识产权的白羽肉鸡配套系——“圣泽901”,并于去年12月通过国家审定。

对比实验、性能测定结果显示:生长速度、成活率、产蛋率、料肉比等主要指标达到国际先进水平。早在种鸡批量上市前,圣农便在企业内部以“圣泽901”实现进口替代。2021年,圣农启动试探性推广,向国内多家头部养殖企业小规模供种。

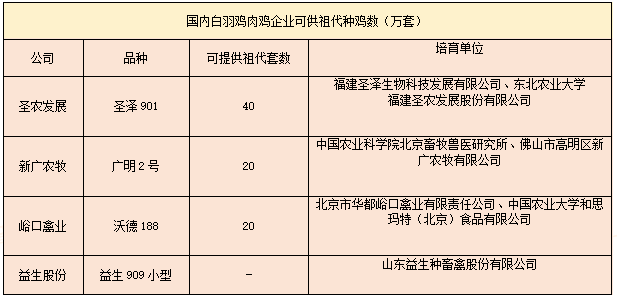

除“圣泽901”外,国产品种“广明2号”与“沃德188”也已经通过我国白羽肉鸡新品种审定。根据圣农集团的规划,该企业能够在2-3年内完成年生产40万套祖代白羽肉鸡的基础规模,而新广农牧和峪口禽业也在公开报道中表示,他们每年可分别提供20万套的祖代白羽肉鸡。

未来圣农将不断拓展市场,提高“国产芯”市场份额。2020年,圣农着手建设“圣泽901”父母代种鸡扩繁体系,在资溪投资超过5亿元新建祖代种鸡扩繁场。

当前,圣农可年产父母代种鸡1000万套,今年年底将突破1750万套。按照计划,“十四五”期间,圣农父母代种鸡产能可达到6000套,能够完全满足国内全行业需求。海外市场方面,已有东盟和中亚国家的养殖企业有意引进“圣泽901”。

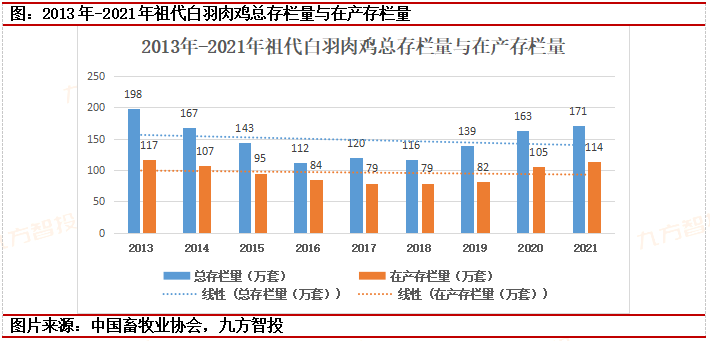

从历年数据可见,2021年我国祖代白羽肉鸡总存栏量以及在产存栏量达近8年新高!分别为171.29万套和114.02万套,产能过剩局面显现。如果全面禁止白羽肉鸡引种进口,短期内也可在一定程度上导致白羽肉鸡商品代出栏数减少,进一步缓和国内鸡肉产量过于饱和的市场,给白鸡产业、国鸡产业一定的调整空间及时间。

三、行业景气改善:白羽鸡祖代种鸡产能处高位,预计后期存栏下降

鸡周期的价格波动方面:

1)2011年以来的鸡周期中,鸡苗的价格波动最大,且其价格波动经常超过白条鸡和肉鸡价格的波动;

2)常规的一轮鸡肉价格上涨或下跌时间约为14个月,这与肉鸡从祖代鸡引种至商品代鸡出栏屠宰所需的时间一致,但也有例外,如2017年6月-2019年10月的超级鸡周期上涨持续了28个月之久;

3)在周期的回落阶段,白条鸡的价格下跌幅度普遍在-30%左右,较为稳定。

鸡肉及其相关价格的季节性特征来看:

1)上半年的1-2月份鸡肉价格、肉鸡价格和鸡饲料价格下跌的概率较大,而肉鸡苗1月份下跌的概率较大;

2)鸡肉价格下半年的上涨主要集中于第三季度,其中8月份上涨的概率组大;

3)肉鸡饲料方面,有着非常明显的上半年下跌,下半年上涨的趋势,主要与豆粕和玉米的价格有着极其密切的联系。

4)鸡料比价方面,与肉鸡价格的上涨概率较为一致。

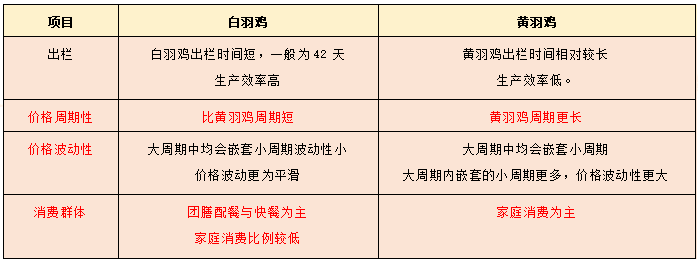

肉鸡出栏与价格方面,白羽鸡与黄羽鸡的价格周期性、价格波动性以及价格中枢均存在差异,该差异主要可以从价格周期性和价格波动性两个方面来进行考虑。

白羽鸡出栏时间短,一般为42天,生产效率高;而黄羽鸡出栏时间相对较长,生产效率低。

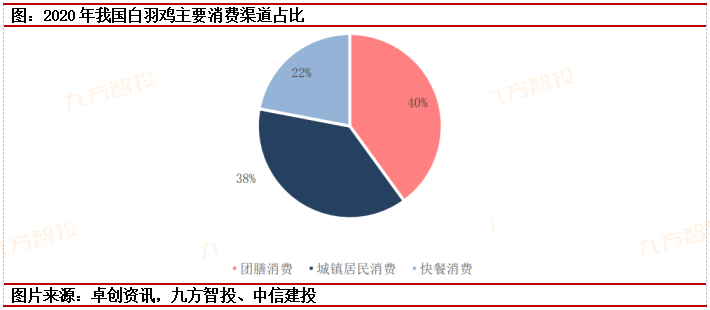

白羽鸡主要经屠宰分割为鸡胸肉、鸡腿肉和鸡翅等形式冷冻销售,或供应至饭店、快餐店、团膳等,或加工为熟食,以集团消费、餐饮消费为主,家庭消费比例较低;

白羽鸡具有生长速度快、饲料转化率高等特点,在讲究性价比和效率的团膳消费和快餐类消费中占比较高,其中团膳消费渠道包括学校、工厂、机关单位等。卓创资讯数据显示,2020年团膳消费和快餐消费两大渠道占比达62%。

黄羽鸡主要在农贸市场以活鸡形式流通,一般以传统方式进行整只煲汤或做白切鸡、扒鸡等家庭烹饪,或经屠宰后整只冷冻销售,一般无需分割加工。外卖业务快速发展,推动白羽鸡需求增长。

生长周期方面,黄羽鸡生长周期长。肉鸡养殖具有周期性,从调整养殖规模到市场供给发生变化存在一定的时间差,因此价格循环呈现较长时间的周期性。

白羽鸡被称为“快大白鸡”,出栏时间仅需42-48天,历时短,生产效率高,出栏体重3公斤左右,一斤体重消耗1.8斤饲料,是陆地上饲料转化率最高的动物。

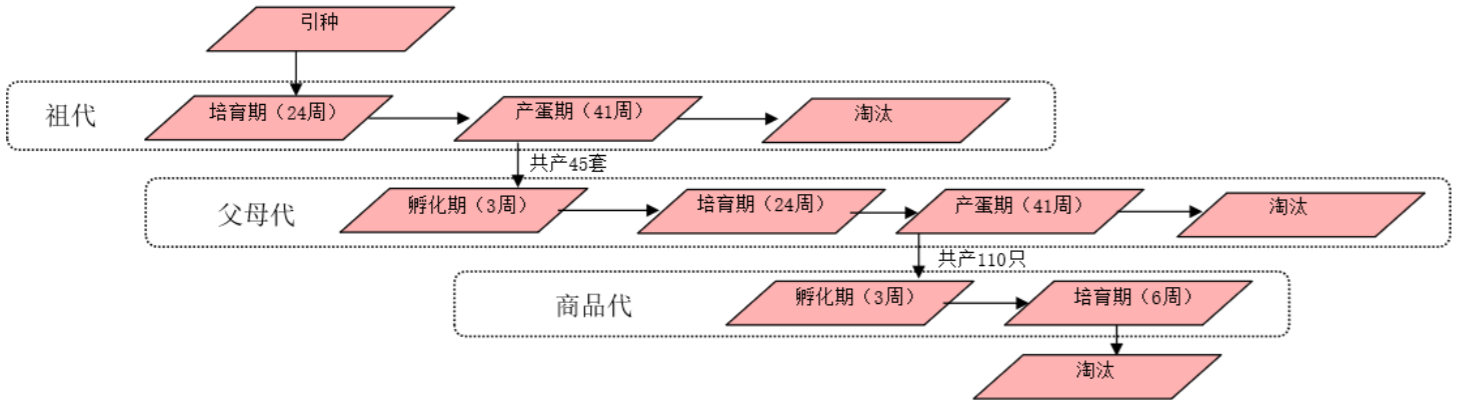

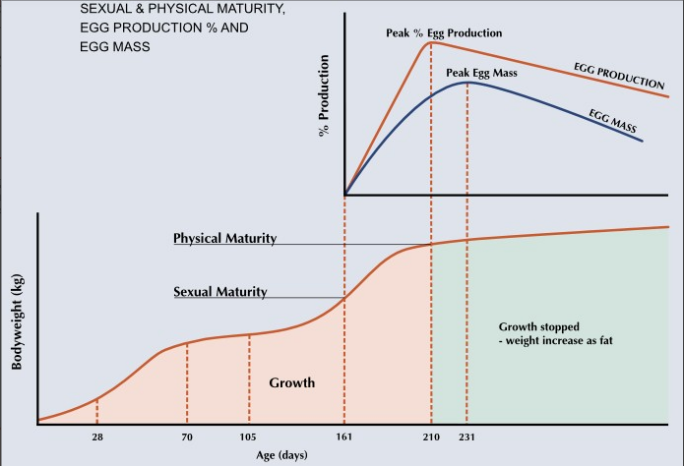

白羽鸡的养殖周期包括“祖代—父母代—商品代”三个代际。从祖代鸡到商品代鸡出栏至少需60周。

祖代鸡从引种到产蛋需24周的时间,再经历40-44周产蛋45套左右后被淘汰,每套祖代鸡可以产45套父母代肉种鸡;

产蛋孵化3周后至父母代引种,父母代从引种到产蛋需24周的时间,再经历40-44周产蛋110只商品代后被淘汰;白羽鸡的扩繁系数达4950倍。

父母代产蛋孵化3周后引种至商品代,6周后可出栏屠宰。商品代从孵化到出栏屠宰共需9周的时间。

祖代种鸡和父母代种鸡在30周龄时进入产蛋高峰期,并持续约5周;父母代种鸡的孵化高峰期为祖代引种后第33-38周,第72-82周则迎来商品代的出栏高峰期。

图:白羽鸡全系养殖周期:“祖代—父母代—商品代”三个代际

白羽鸡产蛋期示意图

图片来源:中国畜牧业协会,九方智投、中信建投

当前白羽鸡屠宰环节仍处亏损,终端备货意愿低致屠宰企业库容率较高。

我国禽类屠宰企业主要屠宰白羽鸡,因此屠宰企业相关指标可在一定程度上反应我国白羽鸡消费情况。截至5月第三周,由于疫情影响终端产品走货,屠宰场开工率及库容率分别为66%/81%,环比分别-6/+1pcts,终端需求低迷下屠宰场依旧亏损。

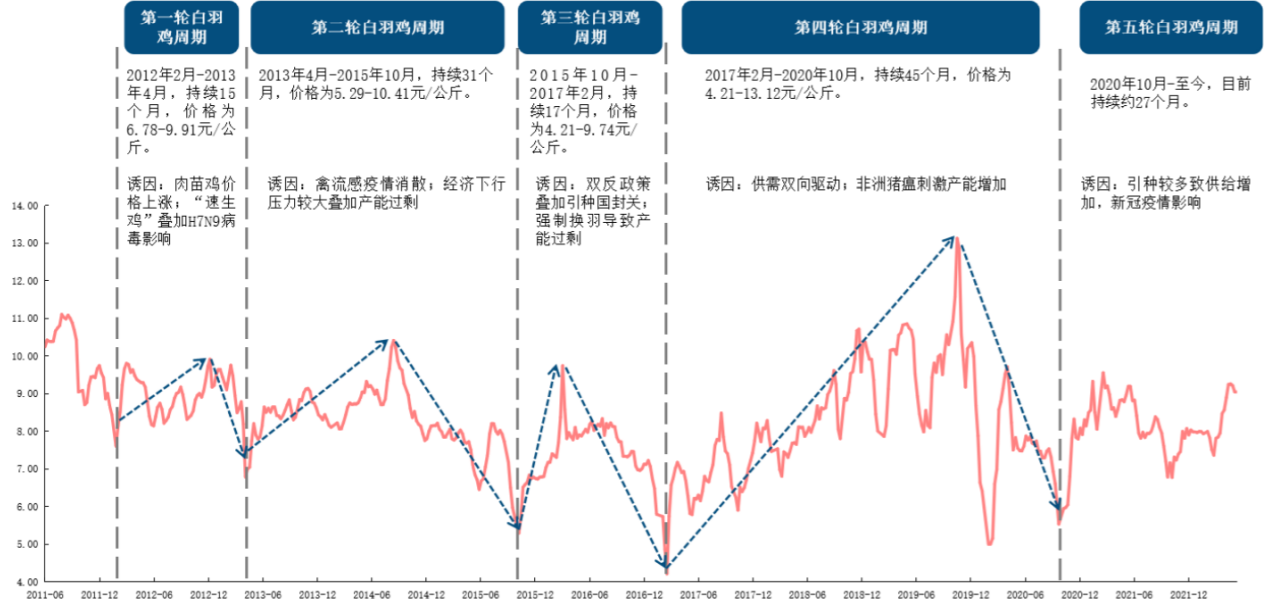

2012年起我国共经历5轮白羽鸡周期。白羽鸡价格波动周期长短不一,最短约15个月,最长约45个月。

第一轮白羽鸡周期为2012年2月至2013年4月,共持续15个月,白羽鸡价波动区间为6.78-9.91元/公斤。肉鸡苗价格上涨带动鸡价回升,“速生鸡”事件叠加禽流感疫情影响市场。

第二轮白羽鸡周期为2013年4月至2015年10月,共持续31个月,白羽鸡价波动区间为5.29-10.41元/公斤。疫情消散需求端带动价格上涨,经济下行压力较大叠加产能过剩市场供过于求。

第三轮白羽鸡周期为2015年10月至2017年2月,共持续17个月,白羽鸡价波动区间为4.21-9.74元/公斤。双反政策叠加引种国封关致使产能去化加速,2015-16年强制换羽叠加疫情影响使行业陷入困境。

第四轮白羽鸡周期为2017年2月至2020年10月,共持续45个月,白羽鸡价波动区间为4.21-13.12元/公斤。供需双向驱动迎来价格大幅上涨,新冠疫情叠加产能过剩致使价格多次下跌。

第五轮白羽鸡周期为2020年10月至今。

图:2012年2月以来我国的五轮白羽鸡周期

图片来源:卓创资讯,九方智投、中信建投

当前白羽鸡祖代种鸡产能处高位,预计后期存栏下降。美国禽流感暴发,短期祖代鸡引种量或下降。2022年2-3月份美国禽流感暴发,国内祖代种鸡场为规避风险,暂停从美国引种,5月开始增加对新西兰的引种量,考虑到新西兰供种能力仍然处于逐步恢复状态,预计短期内祖代鸡引种量或下降。

图:2012年2月以来我国的五轮白羽鸡周期

图片来源:卓创资讯,九方智投、中信建投

白羽鸡板块,推荐白羽肉鸡产业链一体化龙头圣农发展,公司在周期底部持续产能扩张,精细化管理推进养殖业务降本增效,同时在食品业务新品开发和C端销售方面积极发力;建议关注白羽鸡养殖相关标的仙坛股份、益生股份和民和股份等,以及白羽鸡肉调理品龙头春雪食品。

黄羽鸡价格周期持续时间长。由于黄羽鸡生长周期长,因此其因市场需求变化调整供给的传导时间更长,在价格周期上则表现为周期持续时间长。白羽鸡价格周期最长为31个月,而黄羽鸡价格周期最长为37个月。

我国黄羽鸡品种繁多,按商品代生长时间分类,可分为快速鸡、中速鸡以及慢速鸡,出栏体重约1.5公斤~2公斤,一斤体重消耗2.5斤饲料。黄羽鸡出栏时间长且各类型差异大,快速鸡一般在60天以内出栏,中速鸡一般60-100天出栏,慢速鸡出栏一般需要100天以上。

黄鸡板块低位产能,为2022年下半年高景气度埋下伏笔。黄鸡价格趋势,本轮周期低点实际上在2021年6月份见底,以中速鸡价格来说,此后保持在6-7元/斤平台,作为主要产销区的华东地区受疫情影响阶段性回落,而华南地区则是淡季不淡,行业已步入了上行趋势;

景气度持续性,考虑到后备补栏受限,产能起来需要较长时间,这轮基本面将有望实现年度级别的上行期;盈利有望爆发:当前价格对应的立华单羽盈利达到4.8元,随着基本面持续好转,单羽达到6元盈利概率较大;黄鸡板块涉及公司:立华股份、温氏股份、湘佳股份。

参考资料:

20220608-中信建投-禽产业链系列研究之三:白羽鸡产业链

20220509-国海证券-生猪和黄鸡调整后再迎配置良机农

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧