海外禽流感爆发!国内“吃鸡”行情能否持续?

【摘要】

今年秋季,海外禽流感病毒开始了新一轮横跨欧美的流行。欧洲正在经历有记录以来最大规模的高致病性禽流感疫情,病例数量和地理分布范围都创下历史纪录。

当前海外禽流感仍在蔓延,多地航班问题也未完全解决,一方面,9-10月低引种量基本确定,后期引种存在变数。另一方面,海外禽流感爆发背景下,进口禽肉价格大涨,或影响国内鸡产品价格和供给。

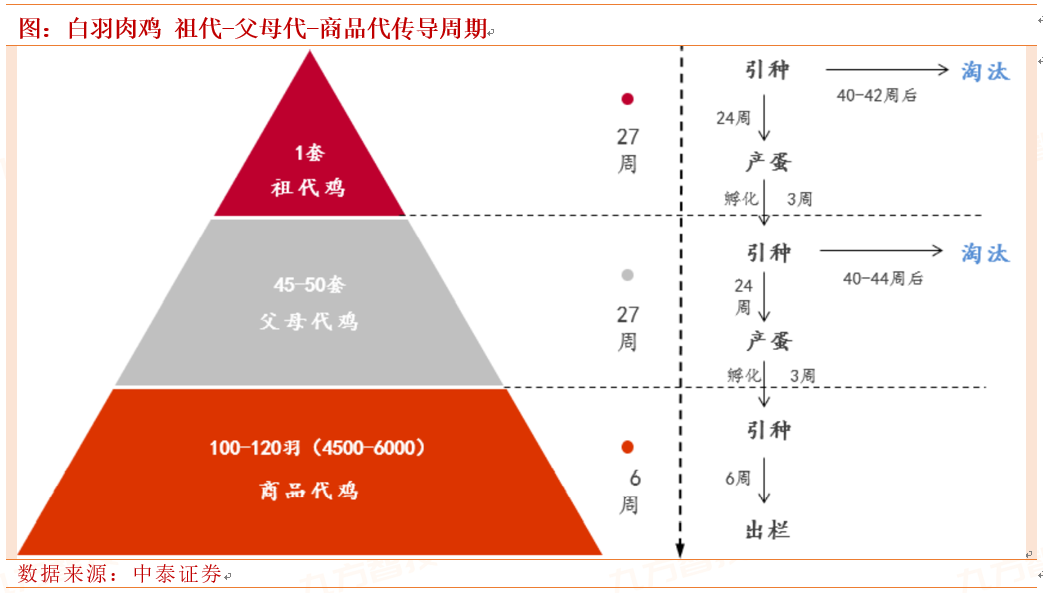

外围禽流感疫情对我国鸡禽类养殖造成的影响是:2022年1-8月,全国白羽肉鸡祖代更新同比下降19.7%,大幅下降的主要原因是美国爆发禽流感导致自美国引种失败。但另一种主要肉鸡黄羽肉鸡均为国内选育、培育,所以不存在国外引种问题。

机构调研情况显示,当前主产区毛鸡鸡源充实,屠宰企业收鸡难度不大。根据海关总署规定,当一国或地区发生禽流感疫情,我国禁止直接或间接从该地进口禽类及产品入境。

通过祖代场调研,因田纳西州有禽流感,目前安伟捷原定的四批鸡被取消,需重新调整排产计划,预计11月中旬后,或从其他无疫病州引种。当前海外引种不确定性加剧。

国际禽流感加剧国内供应风险,尤其上游种源供给。

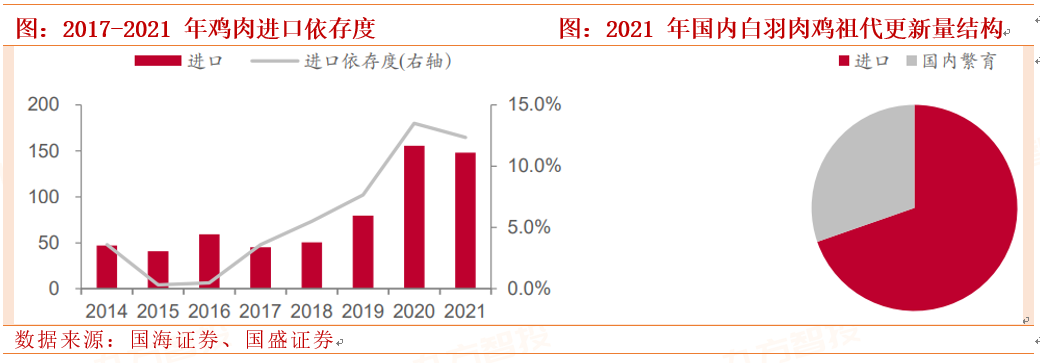

(1)我国白羽肉鸡种源依赖进口,禽流感影响国内种禽供应。白羽鸡为我国对外依存度最高的畜禽品种,祖代种源大部分依赖进口,同时美国为国内白羽鸡主要引种国。2015-2017年欧洲、美国等多地爆发禽流感导致封关,至今法国、波兰、西班牙等地仍未复关,目前仅有美国、新西兰和国内自繁渠道。

2021年我国更新的白羽肉种鸡中,70%依赖国外进口。而自去年2月新西兰一批祖代雏鸡检测出疾病等问题,我国暂停自新西兰进口,9月重启美国进口,21年美国进口量占比大幅提升至57%,目前北美疫情蔓延将加剧国内种鸡供应风险。

此前,禽业协会、白羽肉鸡联盟等相关组织已与海关总署商议,建议尽快停止从美进口白羽肉鸡祖代种鸡,如果美国疫情持续蔓延,后续封关可能性较大。

(2)从下游鸡肉供应来看,近年我国鸡肉进口占比提升,海外鸡肉价格上涨影响国内价格。根据海关总署数据,2021年进口量约为148万吨(其中巴西约65万吨,美国45万吨),同比减少4.2%,进口依存度为12%;出口量约为46万吨(主要为日本、港澳)。

目前美国禽流感疫情下,禽类制品价格出现不同程度上涨。美国作为全球最大的鸡肉生产国之一,鸡肉价格对全球价格具有指导意义,我们看到历史上美国肉鸡价格和中国肉鸡价格走势具有一致性,目前出现一定背离,二者价格的背离势必需要修复。

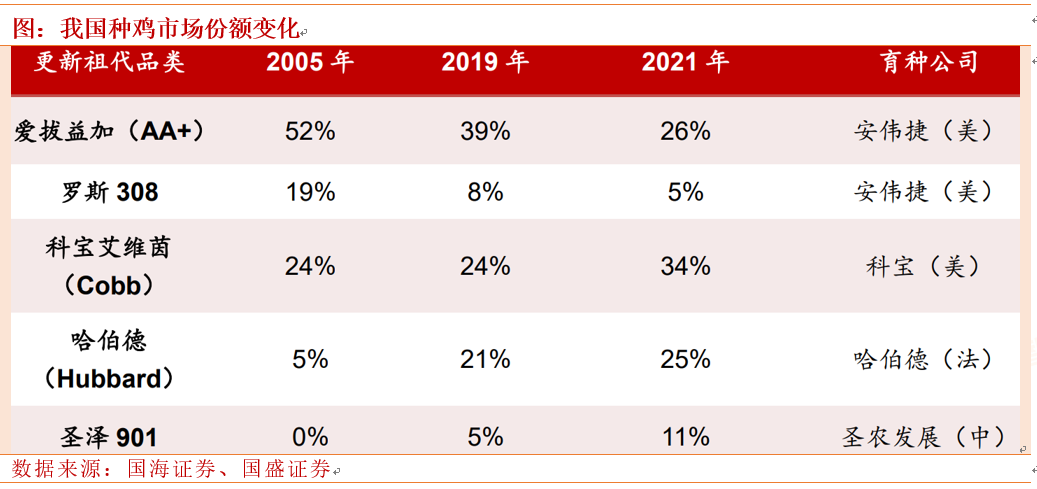

分品种看,安伟捷仍是第一生产力,短期国内产能无法弥足海外引种缺口。一方面,今年圣农自研种源圣泽901开始对外销售,种鸡市占率有望逐步扩大。

但种鸡产能的逐步排产以及对种鸡下游客户的销售推广均需要时间,短期难以支撑国内更新需求;

另外,2021年年初,由于引自新西兰的一批安伟捷祖代雏鸡检出疑似禽白血病,导致新西兰安伟捷暂时无法恢复供种。

2021年祖代品系结构发生变化,父母代产蛋率相对较低的科宝占比显著提升,一定程度上将影响2022-2023年下游鸡肉的供给水平。

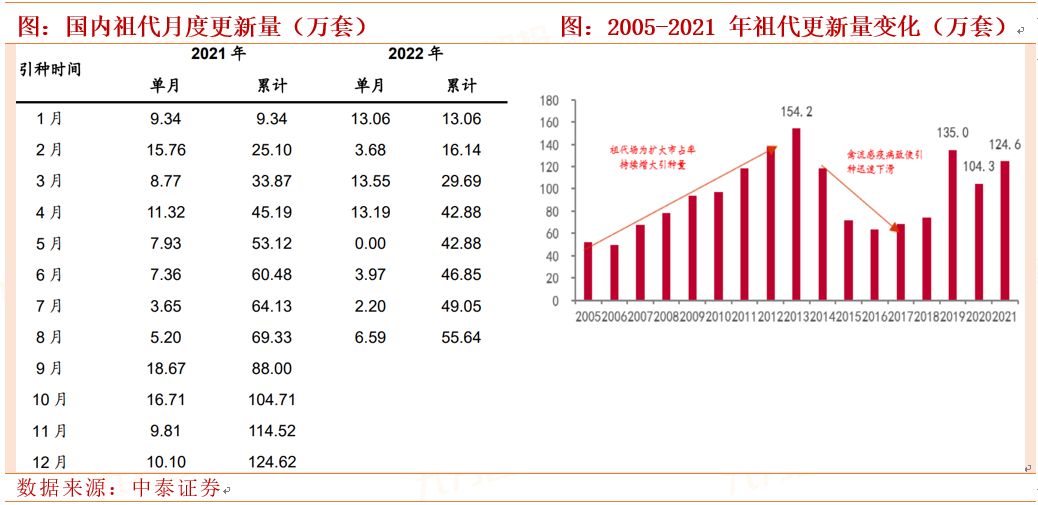

今年5月以来,受美国禽流感及航班运输受阻等影响,我国5-7月祖代雏鸡海外引种量为0,仅6-7月有少量国内自繁,8月恢复引种,截止8月,祖代累计更新量为55.64万套,同比减少19.75%。

当前我国祖代对外依存度仍然较高,5月开始的引种减量,将对今年年底开始的父母代鸡苗销量,明年商品代供给逐步产生影响,后期需密切关注。

当前白鸡股价处于底部,市场对供需两端均有较大认知差,鸡价拐点到来大概率早于预期,预计明年下半年见到鸡价拐点,左侧配置时点已到,关注圣农发展、益生股份、民和股份、仙坛股份。

短期来看,前期父母代种鸡场产能去化叠加疫情影响虽然带动当下白羽鸡景气度短暂回升,但养殖户补栏意愿有所增强下鸡价上涨或难延续。长期来看,在产父母代种鸡存栏仍然处于历史较高水平,养殖成本高企叠加终端需求疲软,养殖端盈利水平较低。

当下时点行业仍处在底部调整时期,需密切观察美国禽流感对我国白羽鸡行业影响的进一步演变。规模化企业周期底部逆势扩张,通过提升产能、延伸产业链以增强自身竞争力。

白羽肉鸡产业链一体化龙头圣农发展,公司在周期底部持续产能扩张,精细化管理推进养殖业务降本增效,同时在食品业务新品开发和C端销售方面积极发力;其他白羽鸡养殖相关标的仙坛股份、益生股份和民和股份等,以及白羽鸡肉调理品龙头春雪食品。

圣农发展是我国白羽鸡市场龙头。公司主营业务为家禽饲养加工及食品加工业务,其中白羽鸡肉产品为公司的第一大业务,2021年收入占比约为61.66%。

自2017年收购圣农食品100%股权后,公司开始经营肉制品深加工领域,2021年公司肉制品销售收入为46.46亿元,收入占比约为38%;2017-2021年肉制品销量复合增速为19.84%,整体呈现高速增长趋势。

公司商品鸡出栏整体呈现增长趋势,2021年公司白羽鸡出栏超5亿羽。公司持续开展爆品策略,C端销售表现亮眼。

公司在周期底部逆势扩张,2021年公司资本支出15.64亿元,建设及技改升级的项目覆盖全产业链各个环节,新增多个种肉鸡养殖场、屠宰场、食品深加工场等,截至2021年底,公司白羽鸡养殖产能已接近6亿羽,已建及在建食品深加工产能合计超过43.32万吨,位列全国第一。

未来公司上游肉鸡养殖产能将提升至10亿羽,下游食品深加工产能将超50万吨,预计食品端销售额超过130亿。综合来看,成本领先叠加产能扩张,公司未来业绩有望持续增长。

益生股份是全国领先的种源龙头,禽畜种源优势进一步巩固。公司研发的益生909小型白羽鸡产肉率高、肉品好、抗病力强、成活率高,相比817肉杂鸡经济效益显著中长期看,公司始终以高代次畜禽种源供应为核心竞争力,公司鸡苗产能稳步增加,将持续受益于禽板块景气度改善。

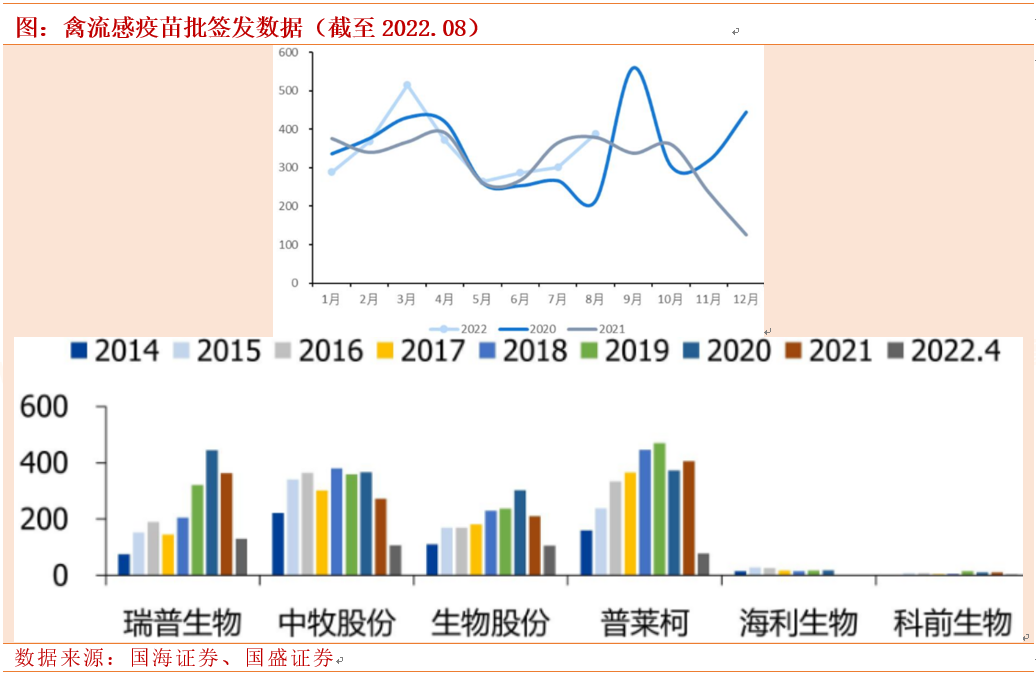

此外,可以关注畜禽养殖后周期行业:动物疫苗的机会。以重组禽流感病毒(H5+H7)三价苗批签发情况为例,2022年1-8月全市场高致病性禽流感疫苗批签发数量同比增长了约1.4%。从行业看,头部禽养殖集团扩张势头不减,未来禽用动保企业的竞争将重点聚焦大客户开发和市占率提升。

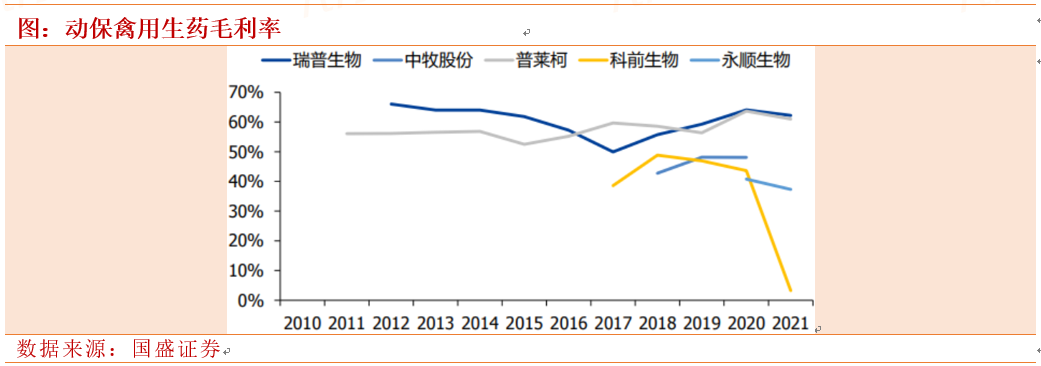

从之前的统计数据来看,瑞普生物、中牧股份、生物股份、普莱柯占据禽流感疫苗批签数量的绝大部分。其中中牧股份、科前生物猪用、禽用产品销售规模均领先。但瑞普生物、普莱柯禽用药整体毛利率较高。

参考资料:

20221011-中泰证券-白羽肉鸡专题报告二:海外禽流感疫情或使得后续引种受限

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:吴清淳(登记编号:A0740622030004)(投顾证号)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧