市场供需格局重塑!稀土战略价值不断提升

今日内容:

Ⅰ

供需格局重塑!需求驱动稀土战略价值不断提升?

稀土是一类十分珍贵且重要的矿产资源,由于其在高科技行业中的广泛应用,稀土已经成为现代社会不可或缺的重要元素。目前,中国是全球最大的稀土生产国家,占据着稀土市场的主导地位。

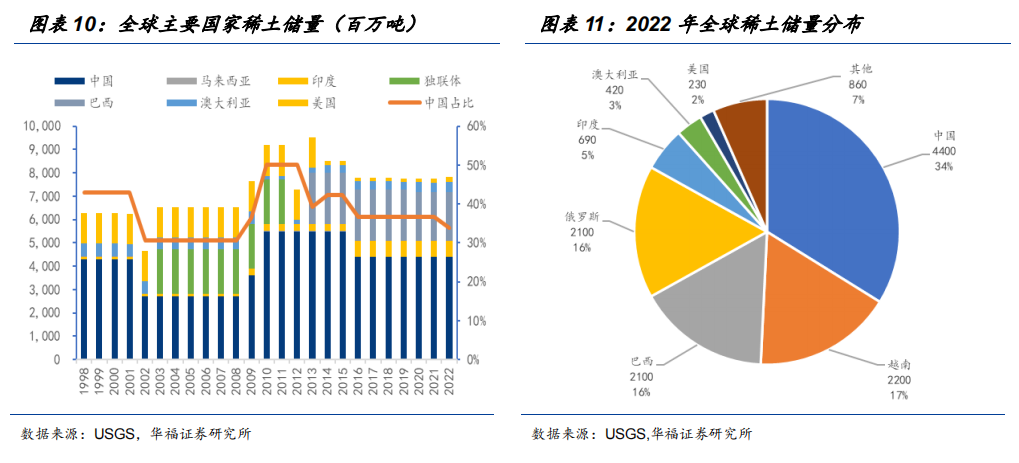

根据美国USGS数据,2022年中国稀土矿储量为4400万吨REO,占全球总储量的33.8%。自供给侧改革开启后,中国稀土行业已由粗放发展阶段进入集约化发展,形成了根据国家指标为指导,南北两大稀土集团为主导进行生产的新格局。

需求侧,鉴于稀土元素具有丰富的物理化学性质,其用途极为广泛。既可用于医疗、陶瓷、农用、永磁体、玻璃等传统产业领域,也可在新能源汽车、风力发电、节能空调等新能源和节能环保领域贡献增量。在双碳和全球经济复苏背景下,能源结构转型将为稀土磁材打开新的需求成长空间。

作为第三代稀土永磁,钕铁硼磁材是稀土磁材中目前应用最为广泛的材料。除了当下新能源车对其需求的拉动之外,远期看人形机器人对钕铁硼需求并不会比当下要来的少,未来消费电子和机器人产品放量后有望带来媲美新能源汽车对磁材需求量级的拉动。据机构测算,到2025年全球高性能钕铁硼将高达14.4万吨,未来三年CAGR为12.8%,行业有望继续保持高增长。

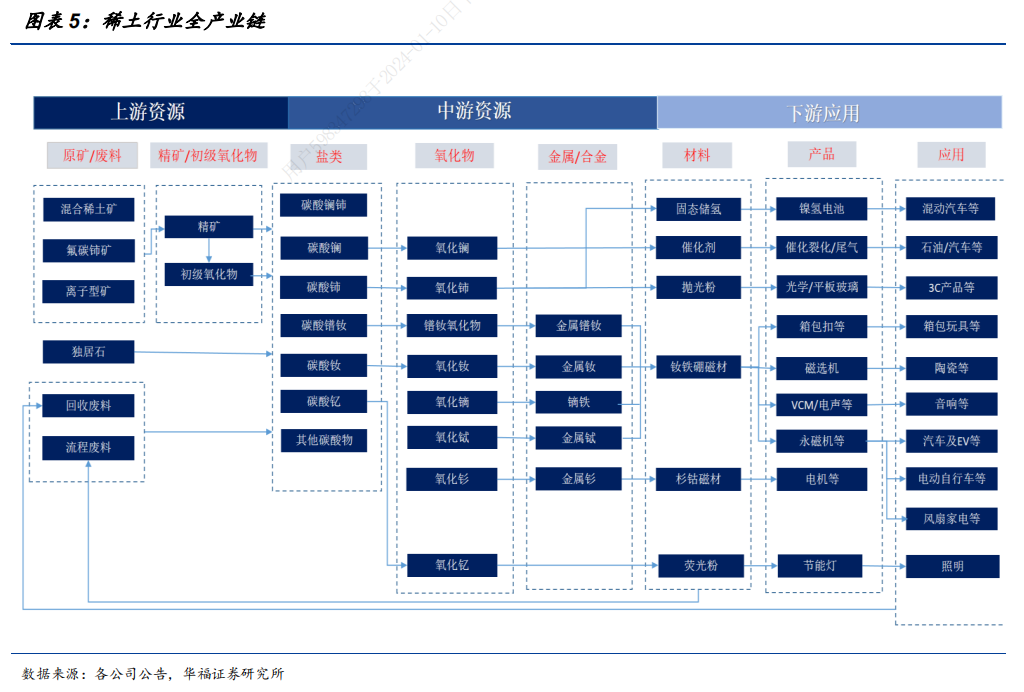

产业链方面,稀土产业从原矿开采直至最终应用产品的产业链可以分三个阶段,分别为上游的稀土矿山开采、中游的稀土冶炼及分离和下游的稀土深加工及高科技应用。价格方面,稀土价格从之前的供给驱动开始渐渐转向了需求驱动。回溯过去稀土价格的三波上涨,2010-2015年,政策性限制出口及收储带动稀土价格暴涨;2016-2019年,则是供给侧改革开启,严厉打击黑稀土引发的;再到2020年至今的第三波上涨,主要由新能源需求带动。展望未来三年,在结束疫情的背景下,机构认为后续稀土供需将处于偏紧状态,价格中枢有望抬升。

国内上市公司中,中国稀土是中国稀土集团旗下唯一上市平台,凭借集团规模化优势以及央企背景有望进入发展的快车道。另外,北方稀土是全球最大、产业链最完善、业绩弹性最大的稀土公司。公司近年来获得的开采和冶炼分离指标占全国总指标的50%以上,资源优势将保证未来可承载更多指标任务。至于中游的稀土永磁企业,金力永磁是新能源和节能环保领域核心应用材料的领先供应商。

Ⅱ

产品矩阵+下游产业链齐发力,手工具行业龙头布局全球!

巨星科技:公司是全球领先的工具企业,产品涵盖手动工具、电动工具、气动紧固工具、激光测量工具、激光雷达、工具柜、工业存储柜、工业吸尘器等在全球有5大研发中心,具备强大研发设计能力。

标签:手工具行业龙头、产品矩阵、注重研发、布局全球

看点一:手工具行业龙头

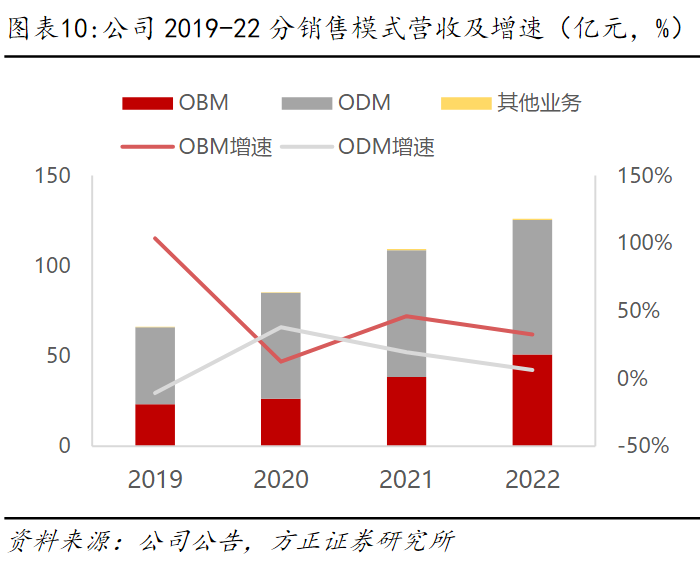

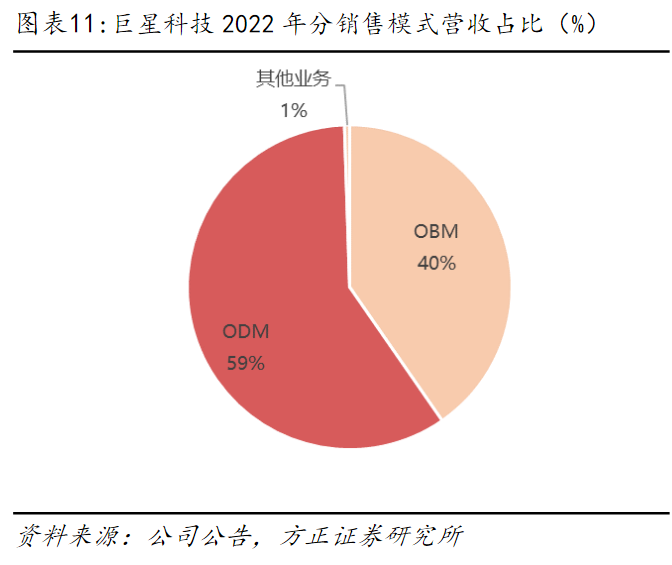

公司是全球领先的工具制造企业,主营手工具,并逐步拓展激光测量工具、工业存储箱柜和动力工具等产品,市场布局以欧美为主,覆盖渠道包括大型建材零售商、专业汽配连锁店和跨境电商平台等,销售模式以ODM为主,OBM持续发力。

研报菌简评:公司作为具有全球化视野的手工具行业龙头巨星OBM业务占比持续提升。

看点二:产品矩阵

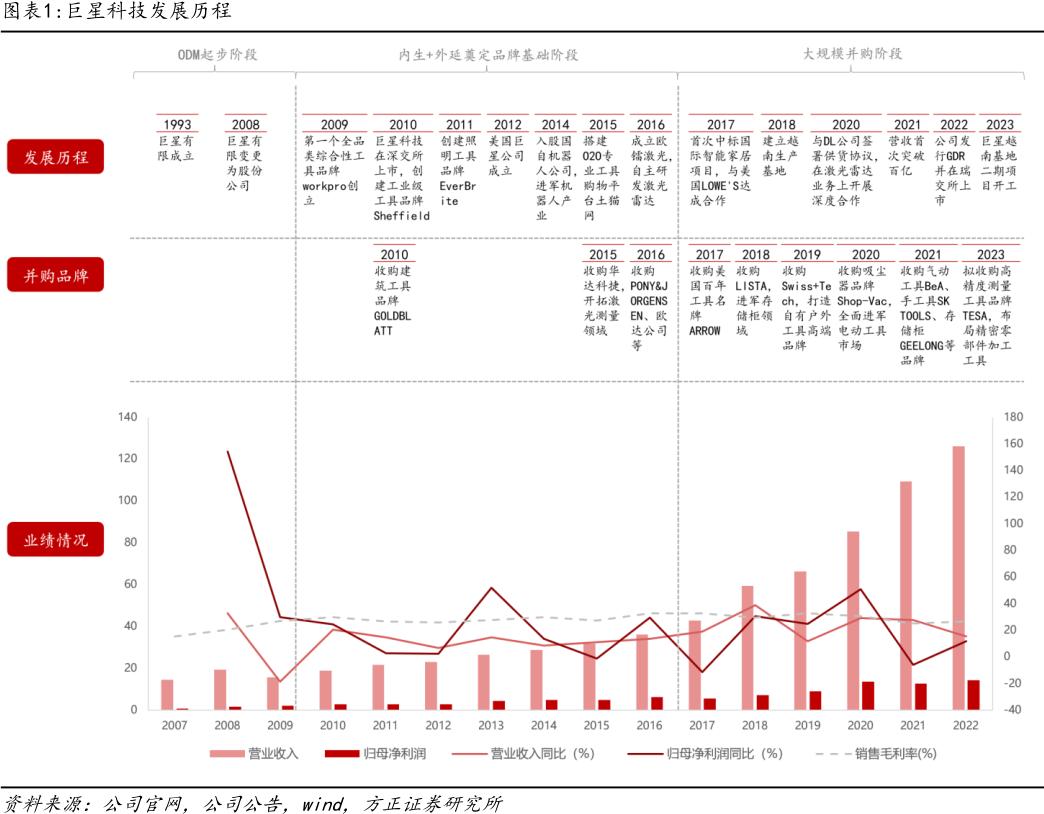

初期以手工具代工为主,以品牌并购为契机逐渐转型品牌化、多元化与全球化,依靠长期ODM积累了深厚的生产研发与供应链能力,2009年自建第一个全品类综合性工具品牌逐步从ODM向OBM过渡,2010年起开启外延并购发展模式,不断完善品牌矩阵、丰富五金工具产品种类,并快速展开了海内外线上+线下的渠道布局。

研报菌简评:公司至今已拥有近30年的手工具生产和销售经验,收购主线清晰,从制造商向品牌商迈进。

看点三:研发创新

公司通过产品持续创新,精准定位客户需求,不断形成新的销售增长点,对研发的重视还体现在全球化的研发中心。目前在全球有五大研发基地,分别是中国总部研发中心、美国宾州电器研发中心、美国新泽西州紧固工具研发中心、欧洲工具箱柜研发中心、欧洲气动紧固工具研发中心。在新品扩展基础上,研发投入相对较高,持续丰富产品SKU,2021年研发期间设计新产品1838项,同比增长12.8%。

研报菌简评:公司坚持创新驱动,本土化研发整合初有成效,研发费用占比持续提高。

看点四:布局全球

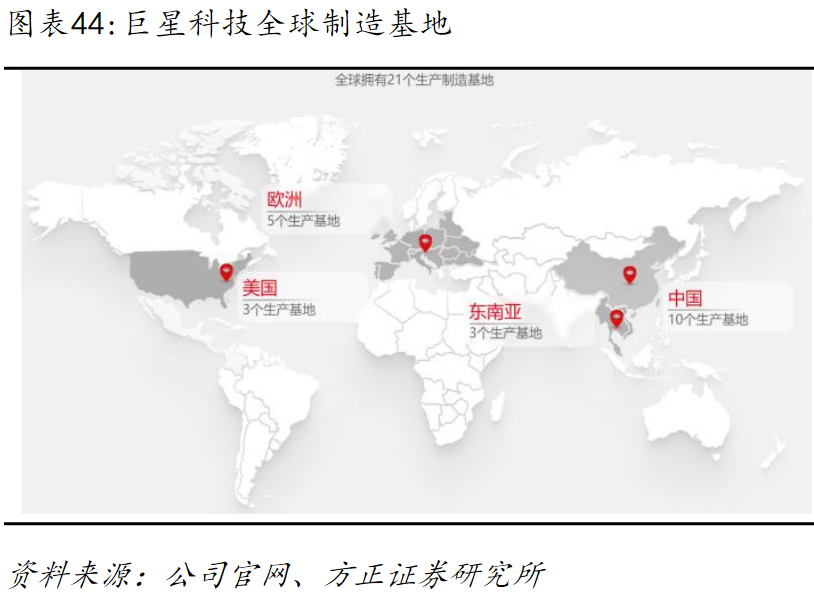

公司研发基地布局全球,获取成熟研发经验+本土化消费趋势,在享受中国工程师红利的同时,通过并购获取欧美工具生产与研发经验,同时贴近本土的研发基地也便于深入了解消费者的个性化需求。

研报菌简评:公司研发基地覆盖中国、美国与欧洲,中国集中采购,全球分部使用全球制造。

看点五:下游价值链

公司工具行业越接近价值链下游,环节加价倍率递增,沿产业链纵向延伸,盈利能力有望持续增强,通过品牌化与终端渠道整合,部分工具业务有望实现从生产制造到2C终端销售的纵向一体化,有望带动整体毛利率持续提升。

研报菌简评:公司工具行业价值链重心主要集中在OBM与下游渠道端,渠道整合有望带动一体化销售从而提升整体效率。

参考资料:

1、20240109-华福证券-稀土行业深度报告:供需格局重塑,稀土战略价值持续提升

2、20240115-方正证券-巨星科技-002444-公司深度报告:三十年穿越周期,手工具巨头再启航

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧