半导体上游产业链梳理!

从2018年以来,美国对中国半导体产业链相继进行了多次精准降维打击,从其动作来看,基本是围绕切断中国先进制程的供应链方面为基本指导思想。

华为从芯片设计全球前二到至今已无自主芯片可用,其核心原因在于我们没有掌握半导体产业链上游的自主权,半导体产业链上游是芯片之基,是中国需要大力补短板的地方,因此产业链上游是近1-2年内投资的重点。本文,我们为你梳理半导体上游领域相关公司。

半导体产业链上游主要包括EDA、技术服务、材料、设备四个方面。

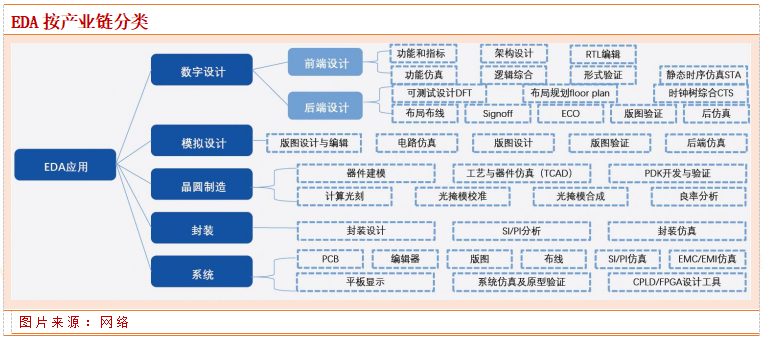

EDA(ElectronicDesignAutomation,电子设计自动化)

EDA是指利用计算机软件完成大规模集成电路设计、仿真、验证等流程的设计方式。EDA软件是集成电路领域的上游基础工具,贯穿于集成电路设计、制造、封测等环节,是集成电路产业的战略基础支柱之一。

目前,EDA是制约中国集成电路产业发展的短板之一(另一个短板是光刻机),国产EDA现在只能勉强满足130nm/90nm级别的芯片设计,伴随着制程进步国产EDA工具明显乏力,难以进行22nm之下的设计。

另外工具不全也是中国EDA行业的一个问题。中国发展EDA行业具备必要性和迫切性,EDA国产化是中国集成电路行业发展的必经之路。

按照集成电路产业链划分,集成电路EDA工具可以分为制造类EDA工具、设计类EDA工具及封测类EDA工具。晶圆厂借助器件建模及仿真、良率分析等制造类EDA工具来协助其进行工艺平台开发,工艺平台开发完成后,晶圆厂建立集成电路器件的模型并通过PDK或建立IP和标准单元库等方式提供给集成电路设计企业。

设计类EDA工具则是基于晶圆厂或代工厂提供的PDK或IP及标准单元库为芯片设计厂商提供设计服务。封测类EDA工具主要是提供封装方案设计及仿真的功能,从而帮助芯片设计企业完成设计。

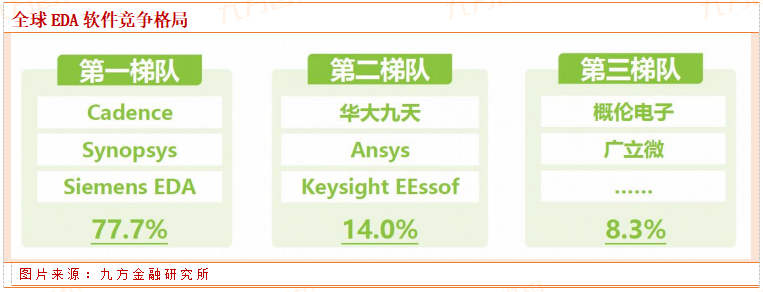

从全球范围内来看,拥有完整的、全流程产品的Synopsys、Cadence、SiemensEDA具有明显的竞争优势,位列第一梯队,已垄断EDA市场,CR3高达近70%。国产EDA厂商距第一梯队还有一定差距,华大九天与其他几家企业,在部分领域拥有全流程工具或具有领先优势,处于全球EDA行业的第二梯队,共占据全球市场约15%的份额。

第三梯队企业主要聚焦于某些特定领域或用途的点工具,整体规模和产品完整度与前两大梯队的企业存在明显差距,约占全球15%市场份额。

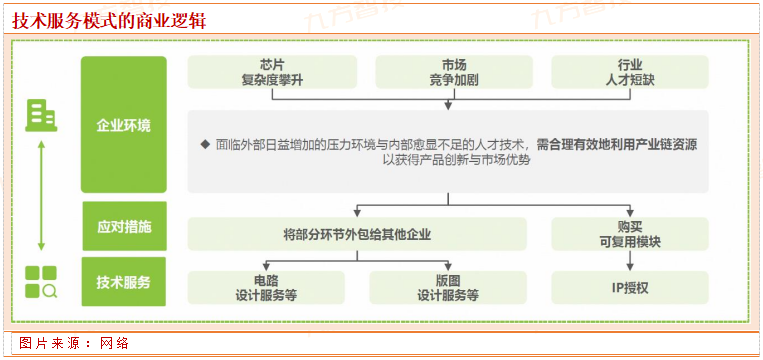

技术服务

技术服务包括IP授权、电路分析、布图分析等。在芯片设计层面,随着芯片制程演进,芯片设计复杂度迅速上升,如何改善芯片的性能、功耗、裸片尺寸、良率等都是IC厂商面临的困难,尤其对初创企业而言,芯片设计所需要的投入是极大挑战。

同时,产品上市时间也成为各厂商比拼的关键。为了更专注于芯片及系统功能的设定和市场的把握,IC设计公司将芯片部分设计环节交由企业外包处理,以抢占先机。

IP核,即知识产权核,指在集成电路设计中通过验证、可重复使用、具有特定功能的宏模块。IP可以移植到不同的半导体工艺中,设计公司无需对芯片每个细节进行设计,可通过购买成熟可靠的IP方案以实现某个铁定功能,以缩短设计周期、节约设计成本,并提升产品性能及可靠性,因此IP核实支持产业链的上游关键环节。

根据公开数据,2021年全球IP核市场规模已达58亿美元,中国大陆企业仅芯原股份一家跻身全球前十,占比2%。目前中国大陆绝大部分芯片建立在国外IP构架之上,国内厂商积极布局,把握半导体产业链向中国转移的机遇。

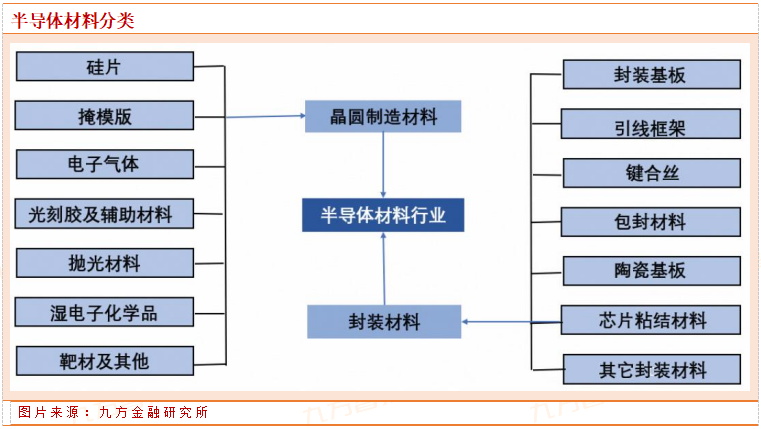

半导体材料

半导体材料分为晶圆制造材料和封装材料。

在芯片制造过程中,硅晶圆环节会用到硅片;清洗环节会用到高纯特气和高纯试剂;沉积环节会用到靶材;涂胶环节会用到光刻胶;曝光环节会用到掩模板;显影、刻蚀、去胶环节均会用到高纯试剂,刻蚀环节还会用到高纯特气;薄膜生长环节会用到前驱体和靶材;研磨抛光环节会用到抛光液和抛光垫。

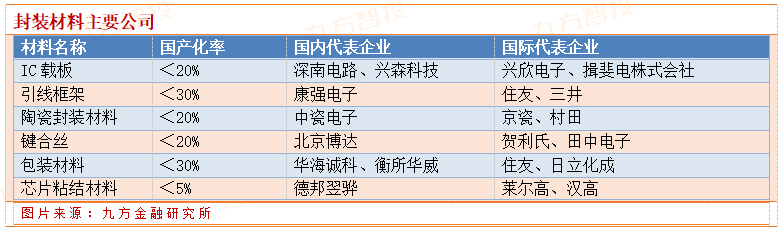

在芯片封装过程中,贴片环节会用到封装基板和引线框架;引线键合环节会用到键合丝;模塑环节会用到硅微粉和塑封料;电镀环节会用到锡球。

晶圆制造材料主要公司及客户

图片来源:九方金融研究所

半导体设备

半导体设备按照制造环节可以分为前道晶圆制造设备、封装设备。前道设备主要有光刻机、刻蚀机、薄膜设备等;后道封装设备主要有测试机、分选机、探针台等。

光刻机:根据ASML、Nikon、Canon三家光刻机财报数据统计,近两年全球光刻机每年出货量大约在300~400台之间,整体均价约0.3亿美元。其中主要产品是KrF约90~100台,ArFi约90~100台。近几年EUV出货量在逐步增长,全球仅有ASML具备供应能力,每年出货30~50台,均价超过1亿美元。

国内上海微布局前道光刻机设备。上海微电子装备(集团)股份有限公司主要致力于半导体装备、泛半导体装备、高端智能装备的开发、设计、制造、销售及技术服务。公司于2002年成立,2006年公司光刻机产品注册商标获得国家工商局批准。

2008年十五光刻机重大科技专项通过了国家科技部组织的验收。2009年交付首台先进封装光刻机产品。2013年公司国产首台用于2.5代AM-OLEDTFT电路制造的光刻机成功交付用户。2016年,公司首台暨国内首台前道扫描光刻机交付用户。2018年,公司90nm光刻机项目通过正式验收。

刻蚀设备:市场超过130亿美元,是晶圆设备占比最高的市场。2011年以来,刻蚀在晶圆设备的占比从11%逐渐提升到20%以上,2017年起成为全球晶圆设备中占比最高的装备类别,重要性不断提升。

刻蚀设备市场基本是干法刻蚀设备,2020年全球干法刻蚀设备市场约137亿美元,其中介质刻蚀(DielectricEtch)60亿美元,导体刻蚀(ConductorEtch)76亿美元。

根据Gartner,全球刻蚀企业前三大分别是LamResearch、TEL、AMAT,全球市占率合计91%。国内刻蚀业务前三大企业分别为中微公司、北方华创、屹唐半导体。

薄膜设备:用于沉积物质,在设备市场占比较高,2020年全球薄膜设备市场达到138亿美元,占IC制造设备21%。根据工作原理不同,薄膜沉积生长设备可分为:物理气相沉积(PVD)、化学气相沉积(CVD)和外延等类别。

整个薄膜市场市占率最高的是AMAT。高端领域如ALD受ASM、TEL和Lam等海外龙头主导。国内布局IC制造领域薄膜设备的主要国产厂商包括北方华创和沈阳拓荆。

CMP(化学机械抛光)设备:CMP设备工艺复杂、研制难度大,为集成电路工艺流程中使用的主要设备之一。中国大陆CMP设备市场规模第一,海外龙头仍占据大份额。应用材料、日本荏原在全球占主导地位,2020年两家合计市占率超过93%,中国大陆厂商主要有华海清科。

涂胶显影设备:涂胶显影设备是光刻工序中与光刻机配套使用的涂胶、烘烤及显影设备,包括涂胶机、喷胶机和显影机。涂胶/显影机作为光刻机的输入(曝光前光刻胶涂覆)和输出(曝光后图形的显影)设备,主要通过机械手使晶圆在各系统之间传输和处理,从而完成晶圆的光刻胶涂覆、固化、显影、坚膜等工艺过程,是集成电路制造过程中不可或缺的关键处理设备。

东京电子与迪恩士垄断了全球主要市场,芯源微是国内目前唯一能提供前道涂胶显影设备的厂商。

清洗设备:去除晶圆片表面杂质,各制程前后均需使用。预计在2024年达到31.9亿美元。市场份额来看,日本迪恩士一家份额达到45%,迪恩士、东京电子、SEMES三家合计份额超过85%。盛美上海——国内半导体清洗设备龙头,芯源微、至纯科技有相关布局。

量测设备:半导体晶圆制造过程中不同工艺之后,往往需要进行尺寸测量、缺陷检测等,用于工艺控制、良率管理,要求快速、准确。根据SEMI,全球量测设备主要赛道由海外厂商主导并垄断,KLA在大多细分领域具有明显优势,此外AMAT也有所布局。国内公司上海精测、睿励科学、中科飞测、赛腾股份等主要布局。

测试设备:用于测试晶圆片及成品,全球半导体后道测试设备市场(含测试机、分选机、探针台)规模约50亿美元。检测设备市场。半导体测试包括晶圆允收测试(WAT)、晶圆检测(CP)、成品测试(FT)。

WAT环节涉及测试机、分选机、探针台;CP由测试机、探针台搭配完成;FT涉及测试机、分选机搭配完成。全球先进测试设备制造技术基本掌握在美国、日本等集成电路产业发达国家厂商手中,市场格局呈现泰瑞达、爱德万、科休、科利登等四家厂商寡头垄断。国内半导体测试设备主要有华峰测控、长川科技。

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧