3季度业绩超预期公司有哪些?

节后第一周10.10-10.14五个交易日,A股各大指数先抑后扬,下半周在医药、新能源等带领下强势反弹,其中周内涨幅看创业板最强(+6.35%),强于上证指数(+1.57%)、沪深300(+0.99%)。

分申万一级行业看,表现居前的是医药生物(+7.54%)、电力设备(+7.33%)、农林牧渔(+7.18%)、计算机(+6.61%)、机械设备(+5.68%);表现落后的是食品饮料(-4.73%)、煤炭(-2.32%)、银行(-1.87%)、房地产(-1.70%)、家用电器(-0.48%)。

我们看到,本周医药、新能源、计算机等新兴行业在利好刺激下涨幅领先,而食品饮料、煤炭、银行等相对偏传统板块落后。

具体到消费行业,食品饮料则由于本周白酒禁酒令传闻等表现较弱。对于当前大消费行业,受到疫情、消费信心、收入压力等因素制约,股价回到了2022年5月低点附近。

中长期看,目前处于明确的底部区间,但是短期缺乏上涨的动力,不仅对于消费,核心是大会后政策方向及政策明朗后的经济修复力度。周日二十大会议胜利召开,本周将是市场最为关注的大事件。

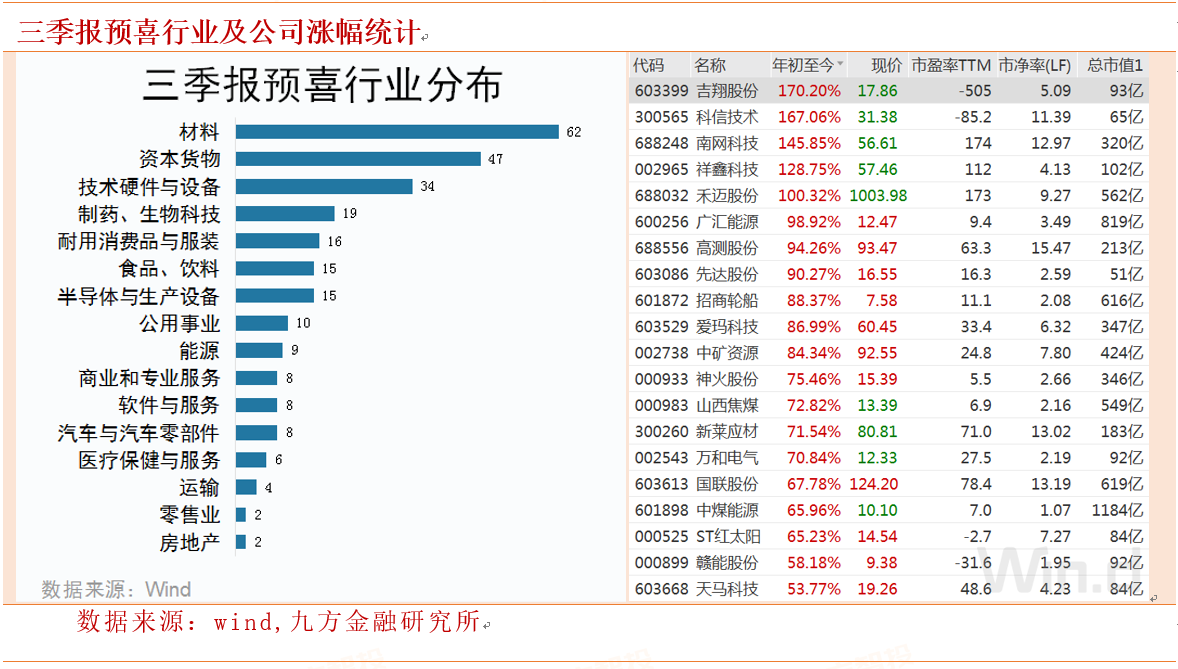

符合强制性披露条件的公司三季度业绩预告在10月15日之前披露完毕。据Wind数据统计,截至10月15日,两市共有295家上市公司披露前三季度业绩预告。2022年在大盘连续调整之际,在这266家预喜公司中,接近6成公司上涨,118家公司下跌。

如果剔除51家新股,剩下215只股票也有96家上涨,上涨率接近一半,可见对于业绩超预期的上市公司,资本还是会用脚投票。我们也是为各位投资者找出了一些大消费行业表现优秀的公司,值得我们关注。

1.安井食品(603345):收入、利润高增,盈利改善显著

事件:收入、利润高增,业绩表现亮眼。公司发布业绩预告,1-9月预计营业收入81.56亿元、同比+33.78%,归母净利润6.89亿元、同比+39.62%;Q3单季度营业收入28.81亿元,同比+30.84%;归母净利润2.36亿元,同比+61.64%,Q3单季度净利率同比+1.6pct至8.2%,盈利能力改善显著。

点评:主业改善明显,并表持续增厚。Q3起速冻主业逐步进入旺季,同时需求端B端餐饮需求持续改善,公司主动发力拉动主业发展,渠道端推进订货会、新品推广会、9月针对锁鲜装落地促销政策等,预计Q3主业收入有望实现20%-25%增长,预制菜肴板块冻品先生预计继续保持高增,新宏业及9月并表的新柳伍进一步贡献。

利润端结合并表业务周期来看,我们预计Q3利润增长在并表拉动的同时,主业利润改善更为明显,产品结构优化及费用管控等成果凸显。

单品打造能力突出,双轮驱动龙头增长。近期公司推出火山石烤肠、芝士肉卷、安井小厨藤椒鸡排等明星单品,进一步打造大单品矩阵。速冻主业优势明显,Q4有望延续盈利改善,做大做强主业的同时积极发力预制菜业务及上游鱼糜产业,龙头竞争优势持续凸显。

2.盐津铺子(002847):收入、利润高增,盈利改善显著

事件:公司发布业绩上修预告,预计22Q3公司归母净利实现0.77-0.91亿元(原值:0.72-0.86亿元),同比增长169%-216%;22年前三季度实现归母净2.05-2.20亿元(原值:2.01-2.15亿元),同比增长166%-184%。预计Q3收入端预计实现35%-40%左右,利润预计在预告上限。

点评:公司自21年持续进行调整和改革,按照多品牌、多品类、全渠道、全产业链、全球化的战略进行布局,今年成效显著。

1)产品端:聚焦五大和新品类,辣卤、深海零食、烘焙、薯片、果干五大品类同步发展,精进产品力;同时产品全规格发展,除散装外,积极拓展定量装、量贩装等新的产品品相,预计22年定量装贡献收入4-5亿元;

2)渠道端:全渠道覆盖,原有商超渠道进行优化调整,并重点发展电商、CVS、零食专卖店等渠道。其中电商渠道增长迅速,占比从21年的5%提升至22H1的12%,预计电商渠道能够贡献2亿+的收入;依托管理层敏锐的洞察力和决策力,公司快速布局零食专卖渠道,是最早进入零食很忙渠道的品牌之一,去年预计贡献2亿左右的的收入。

3)利润端来看:公司严控费用效果显著(22Q3预计股份支付费用1274万元);同时品类优化后供应链优势逐步凸显,在原材料成本上升但公司未提价的背景下,利润端依旧能够快速恢复。

3.飞科电器(603868):产品结构稳步升级,业绩超市场预期

事件:公司22年前三季度收入37.14亿元,同比29.74%,归母净利润7.4亿元,同比47.57%;其中Q3收入14.35亿元,同比29%,归母净利润2.86亿元,同比51.5%。营收符合预期,业绩超市场预期。

点评:产品结构稳步升级,抖音渠道贡献显著:公司核心产品剃须刀稳步实现产品结构升级,根据魔镜天猫数据显示,飞科剃须刀Q3销额同比14%,其中均价同比+26%,销量同比-10%,均价带动营收增长。

分月度看,7/8/9月销额同比分别为42%/3%/0%,7月增速较快主要由于七夕对公司销售促进较为明显,9月增速同比持平主要由于去年同期小飞碟新品上新,有一定的基数影响。

产品方面,公司着力打造“智能感应”剃须刀和便携式“太空小飞碟剃须刀”等产品的爆款模式;渠道方面,公司继续加强和优化抖音平台的多店铺同播矩阵运营,同时更加关注消费者情感,结合持续强化的节假日情感营销策略,加大内容营销投入。

品牌文化方面,在提升品牌温度、品牌内涵、品牌形象的同时助推产品销售,实现品效合一。根据抖音数据显示,飞科Q3销额同比76%,其中7月由于有“七夕”节日的贡献,销额同比高达1064%,抖音渠道增速贡献明显。

展望四季度,公司即将迎来双十一年终大促以及圣诞节,或将对收入增速有所促进;业绩方面,参考公司22Q2的销售费用投入,预计Q4销售费用率同比将有所上升。

4.海信视像(600060):2022三季度业绩预告超预期

事件:22年Q1-Q3:预计实现归母净利润10.65亿元到11.08亿元,扣非后预计归母8.24亿元到8.56亿元。与上年同期相比归母净利润预计同比+70.95%-77.85%,扣非后归母预计同比+120.91%-129.49%。

22Q3:预计实现归母净利润4.75亿元到5.18亿元,扣非后预计归母4.21亿元到4.53亿元。与上年同期相比,归母净利润同比+100.02%-118.02%,扣非后归母预计同比+155.05%-175.05%。

点评:业绩预计大幅增加的主要原因有

(1)竞争格局优化,中国电视市场龙头地位加固。

(2)海信在三季度推出U8、UX等高质量新型产品,技术升级、场景创新将持续推动产品结构升级,提升显示产品的毛利率。(3)海信作为2022年FIFA世界杯指定品牌,品牌升级、世界顶级赛事营销将

5.爱玛科技(603529):Q3业绩环比进一步提速,“量价齐升”逻辑持续兑现

事件:预计2022年前三季度实现归母净利润约13.76亿元,同比增长138%,同期实现扣非净利润13.64亿元,同比增长148%。单Q3季度看,归母净利润同比提升160%,扣非归母净利润同比提升168%。

点评:品牌力、渠道力、产品力多维提升激发亮眼业绩。产品端:产品力的持续提升。公司在消费者深度洞察的基础上,通过正向开发推出的新品广受市场欢迎。高端引擎MAX系列自推出以来持续放量,21年末销量占比已超20%,预计今年可达30%及以上。渠道端:渠道力竞争优势持续凸显。

公司持续公司持续推进渠道数量的拓展,实施渠道下沉策略,加强城市社区和乡镇的网点建设,增加终端店面数量,截至22年上半年末,公司拥有经销商数量超过2,000家,终端门店数量超过2.5万个。

与此同时,公司单店效率也进一步提升。品牌端:品牌力的持续提升。公司依托持续升级的产品、服务以及终端门店形象,品牌形象与用户口碑不断提升。

参考资料:

20221016-安信证券-飞科电器-盈利能力环比改善,抖音渠道再创佳绩.pdf

20221013-兴业证券-海信视像-结构升级产品优化,Q3盈利加速改善.pdf

20221015-华鑫证券-盐津铺子-产品渠道双击,转型效果显著.pdf

20221016-方正证券-安井食品-收入稳增,盈利加速,速冻龙头持续进化.pdf

20221014-财通证券-爱玛科技-Q3业绩大幅预增,盈利能力强劲.pdf

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:程伟(登记编号:A0740618080004)研究员:杨耀华(登记编号:A0880121090028)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧