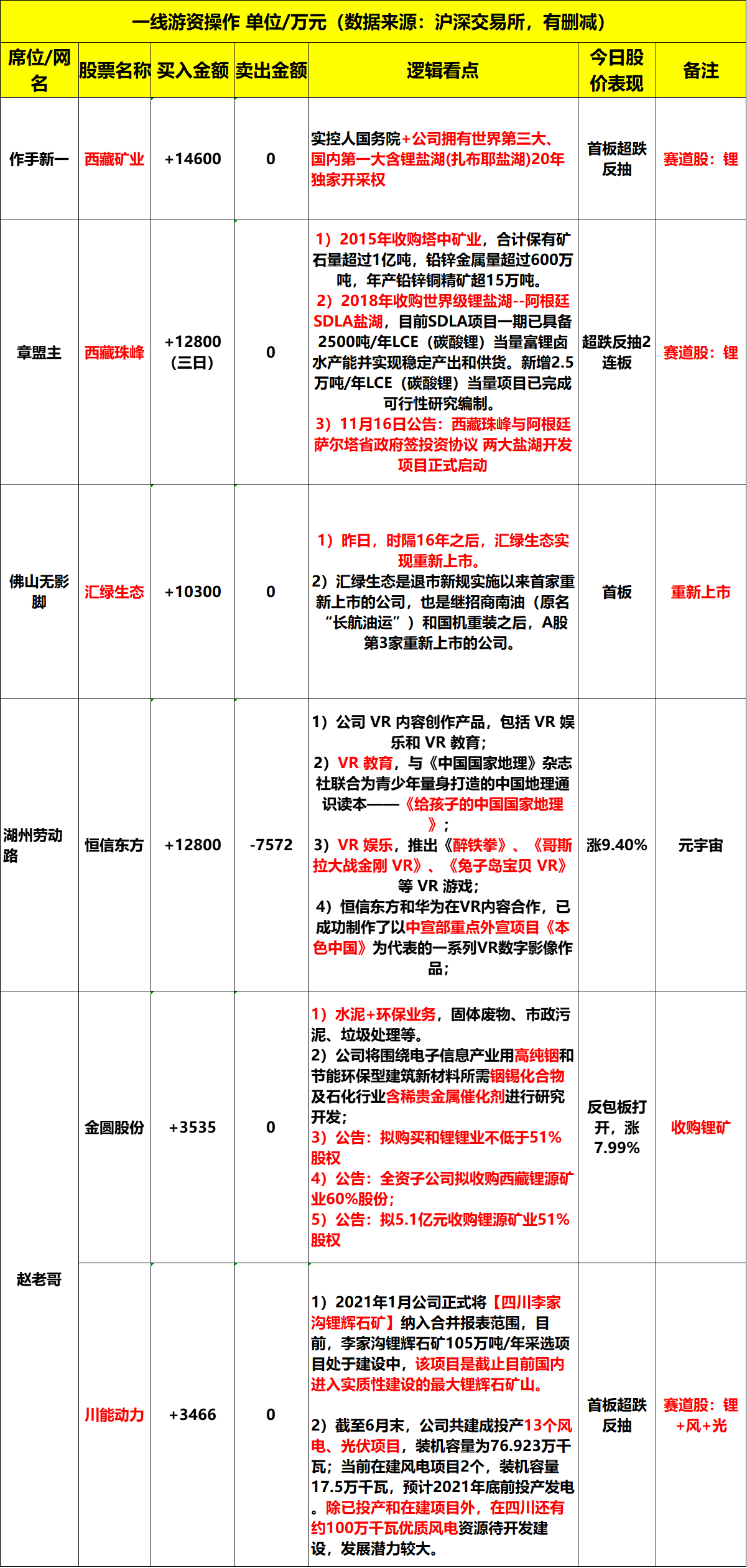

11.18龙虎榜:机构、外资、游资扎堆买锂!

2021年11月18日周四,龙虎榜解析。

机构主导的新能源赛道,和游资主导的题材票,二者之间在轮涨!

现在,市场对此次新能源赛道股的反弹,有很大分歧,认为是超跌反抽,持续性和高度有待观察。但是,盘后的数据显示,机构、外资、游资是在用真金白银买入。

今日榜单

1)机构榜

2)外资榜

3)游资榜

龙虎榜焦点股解析

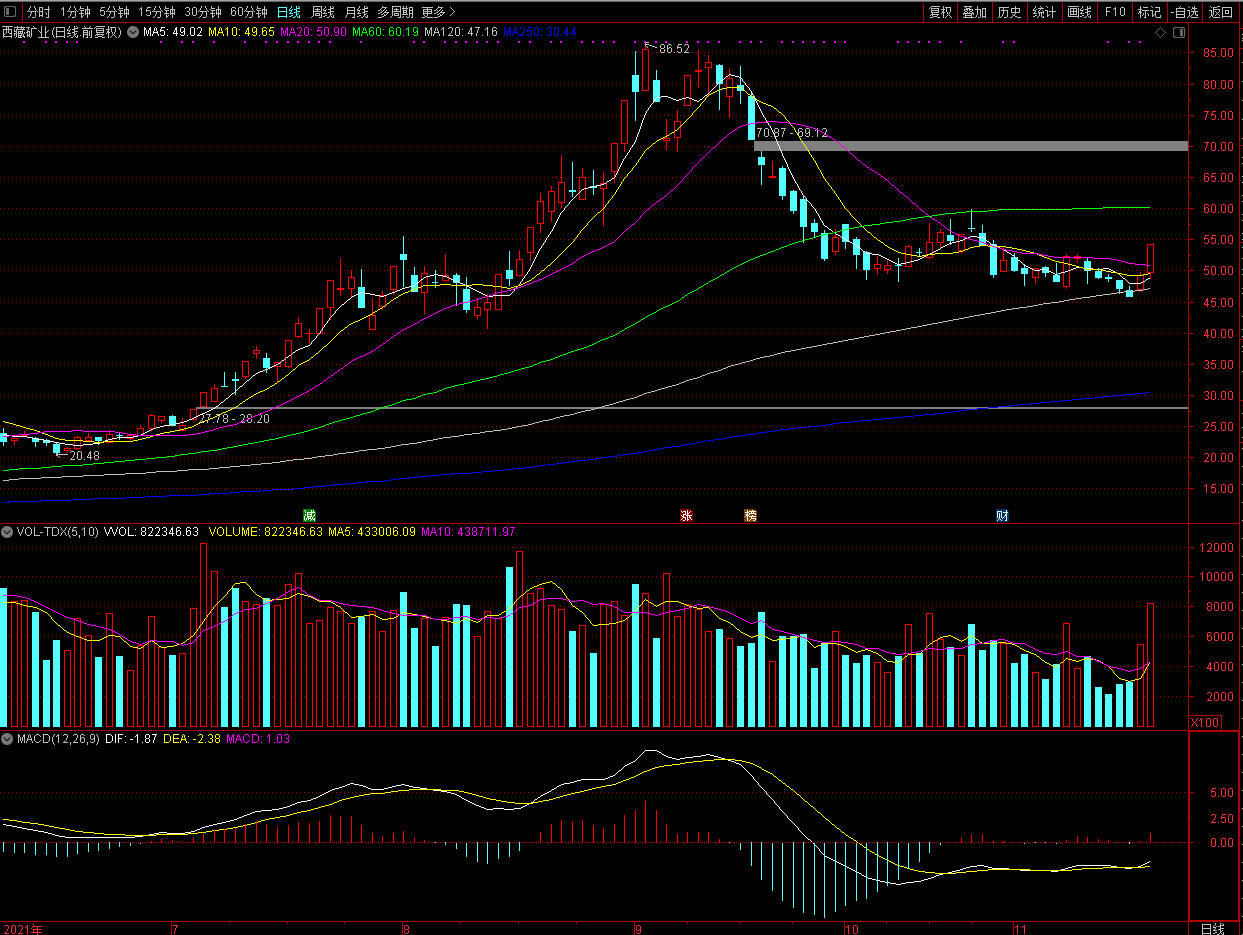

一、西藏矿业000762

1)核心逻辑:实控人国务院+公司拥有世界第三大、国内第一大含锂盐湖(扎布耶盐湖)20年独家开采权;

2)资金性质:今日机构净买5063万元;一线游资作手新一净买1.46亿元;

3)技术面看点:赛道股超跌+回踩半年线后反抽;

4)基本面看点:

宝武入驻后西藏矿业实控人升级为国务院国资委,公司持有扎布耶盐湖50.72%权益,扎布耶盐湖资源禀赋优越,锂品位居世界前列,同时储量正进行重新核查,未来资源储量有望超预期。公司目前拥有7000吨碳酸锂精矿产能。

根据可研测算,扎布耶盐湖二期扣除折旧和各种费用后的完全成本4.25万元/吨,扣除副产品收益后的完全成本(扣除折旧和各项费用)达到2.41万元/吨,提锂成本远低于青海盐湖,同时处于全球盐湖提锂成本曲线左侧。

按自治区政府要求十四五规划期内拟形成5万吨锂盐产能,成为西藏盐湖产业龙头。依此计算,公司将成为未来5年自产矿年复合增速最快的锂资源公司之一,且2025年单吨自产矿产量对应市值比较低的公司之一。同时也是未来资源扩张响度地确定性更强的公司之一。

风险提示:锂盐产品价格波动风险,疫情影响终端消费需求风险,二期项目落地及投产不及预期风险,铬矿价格波动风险。

参考资料:

研究报告:招商证券-西藏矿业-000762-量价齐增Q3利润大增,多项目推进夯实未来的确定性-211031(刘文平,刘伟洁)

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投投顾卢明昊编辑整理(登记编号:A0740620120001)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧