面板涨价潮持续!机构预测3家公司净利翻倍

今年,在遭遇了“过山车”式的上涨与回调后,面板价格于二季度达到年内低点,从三季度起,价格逐渐回暖,部分大尺寸面板价格上涨幅度超过30%。

应用趋势+供应持续紧缺,促使涨价继续

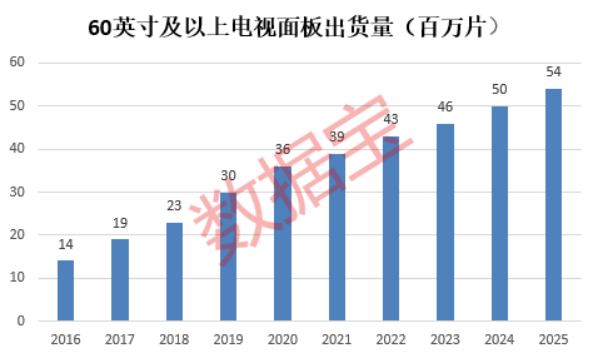

随着人们的消费升级与智能电子设备的普及,屏幕大尺寸化已成为面板行业的发展趋势,除了手机屏幕尺寸变大外,液晶电视平均尺寸每年都会有一定程度的提升。据IHS预测,60英寸及以上尺寸的电视面板出货量将于2025年达到5400万片,市占率将突破30%。

(数据来源:中国信息通信研究院,中信建投)

从全球市场来看,四季度的液晶面板依旧维持供应紧缺的状况。据Witsview公布的报告显示,本月下旬,32-65寸面板价格来到了56-207美金,单月涨幅从5%-12%不等,明显超出了市场预期。相比今年5-6月价格底部,大尺寸面板价格涨幅累积最低达到了26%,而最高已经来到了75%,平均涨幅在50%左右。广发证券预计,面板价格11月有望在10月基础上继续小幅上涨,12月有望持平。

此外,也有分析指出,11月面板价格涨幅将有所收窄。群智咨询(Sigmaintell)发布的《2020年10月TV面板价格风向标(下旬版)》显示,上游IC基板等材料缺货的现状,导致TV面板的有效供应面积增长有限,但由于头部品牌依然维持强劲的备货需求,所以本月液晶电视面板价格会维持大幅上涨。

产业格局向国内龙头集聚

目前,京东方、TCL华星已成为全球前两大液晶面板生产企业,加上其他面板企业,中国生产的液晶面板占全球液晶面板市场的份额已超过五成。

今年,两大韩国厂商相继宣布逐渐关停并退出大尺寸LCD产线;其中,三星次计划在今年年底之前,将所有LCD产能全部退出,韩国产线将转产QDOLED,苏州产线已经出售给华星光电;LGD已大幅降低产能,并将于今年关停韩国本土全部TV面板产能。

韩国厂商的退出,造成产业格局重塑,供需不平衡,给国内液晶面板厂商带来发展机会。华星光电8月29日公告,公司将以约10.8亿美元收购苏州三星电子液晶显示科技有限公司60%的股权及苏州三星显示有限公司100%的股权。京东方9月24日公告,公司拟以不低于挂牌价收购南京G8.5公司部分股权、以不低于评估价收购成都G8.6公司部分股权。

中信建投研报称,虽然今年面板行业属于供过于求的状态,但作为龙头厂商还是供不应求,今年上半年华星TV的订单满足率只有70%,京东方也相对偏紧;从行业格局来看,2019年还有6大面板厂商,中国、台湾、韩国各两家,市场份额非常接近。到2023年,随着韩国的退出,格局变成大陆两超多强,华星光电增速显著,与龙头京东方差距变小,两家加起来产能超过50%,第二梯队为惠科光电,市场份额预计将达到13%-14%,再往尾部接下来就是友达、群创、CEC、彩虹等。

液晶面板概念股有这些

据证券时报·数据宝粗略统计显示,布局液晶面板的概念股有45只,其中,有8只个股机构预测今年净利润增长超过100%,预测增长前三名为东旭光电、普利特、欧菲光。

亚世光电是国内液晶领域领先企业,拥有2条国际领先水平的液晶显示屏生产线和8条光电显示模组生产线,今日涨跌幅偏离值达7%,午盘尾盘拉升至涨停。

京东方作为行业龙头,全球最大的LCD面板供应商,正拟收购南京中电熊猫平板显示科技有限公司的部分股权。

TCL中报显示,TCL华星在下半年将扎实推进t4(G6-OLED)二期、三期扩产和t7(G11-LCD)项目建设,提升LTPS、柔性OLED等中小尺寸业务竞争力,全力在新型显示技术和新材料开发上取得突破。

(文章来源:数据宝)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧