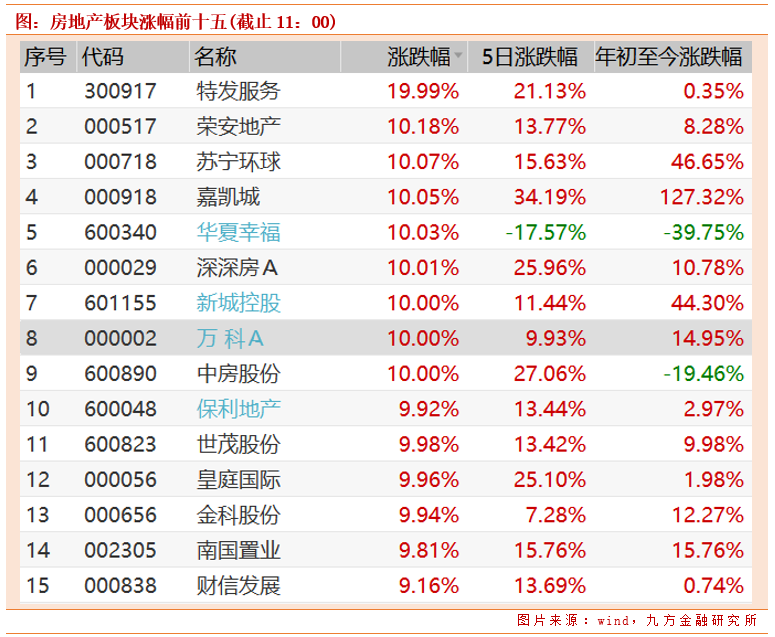

【热点题材】地产掀涨停潮!哪些股票值得关注?

上午房地产板块异动,龙头公司万科A、保利地产、新城控股涨停。

相关事件:2月18日住建部发文直接监控22个热点城市包括北上广深4个一线城市,南京、苏州、杭州、厦门、福州、重庆、成都、武汉、郑州、青岛、济南、合肥、长沙、沈阳、宁波、长春、天津、无锡18个二线城市。

对上述22个重点城市实施两集中(集中发布出让公告,集中组织出让活动),2021年发布住宅用地公告不能超过3次。

1)2月23日郑州市自然资源和规划局发布文件《关于统一组织住宅用地挂牌出让公告发布的紧急通知》,2月23日起,航空港区、郑东新区、经开区、高新区、上街区禁止发布住宅用地出让公告,上述区域住宅用地出让公告由市局统一组织发布实施。

2)2月23日天津市自然资源和规划局发布《关于做好2021年住宅用地集中出让有关工作的通知》:为做好2021年住宅用地“两集中”同步公开出让有关工作,我市确定于3月、6月、9月中旬分三批次统一发布住宅用地出让公告,除上述三个日期外,不得再发布住宅用地出让公告。

3)2月24日,山东省青岛市自然资源和规划局官网发布《坚决落实上级有关要求部署2021年住宅用地供应工作》的通知。

一、政策解读

两集中政策在同一时期大量组织土地集中出让,会对城市的土地溢价率以及房价产生一定的影响:

1、在一定程度上降低土地竞拍溢价率,降低土地成本

同期大量集中供应土地,将会对竞拍的资金进行有效的分流,单一宗地的竞拍参与方将会减少,土地竞拍溢价率将会得到一定的控制,抑制城市地价走高。

2、同期供应土地同时入市,房企开盘后竞争激烈,对房价上涨形成一定程度的抑制

全年三次供地,同批次供应的土地将会达到30-40宗,同期入市项目竞争将更加激烈,对商品房市场形成一定的冲击,或将抑制城市房价上涨。

3、对城市住宅土地供应形成一定的抑制,降低城市对房地产的依存度

一个城市1年仅有3次土地供应机会,部分整理完毕的土地一旦错过这三次挂牌机会,将会延迟至下一年,对城市的住宅土地供应形成一定的抑制;降低城市对房地产的依存度。

对房企来说,整体资金实力将会成为拿地的重要要素,头部房企将获得更多机会。中小型房企的生存空间将会被进一步压缩。

一年仅有三次拍地机会,同期能组织大量资金参与土地竞拍的企业将会有更多的拿地机会。自然资源部提出全年三次供地,但时间并没有要求,布局范围越广泛的企业,集中拿地带来的压力将越小。而单一城市集中供地对于市场了解和前期调研能力将有很大的考验,深耕企业的竞争力和出价成功率会有所提升。

我们认为,此举在土地供应端实施改革,从长效机制上调整城市的土地供应,有望推进土地价格回归合理,平衡地方政府和企业之间关系,利好资金、布局、研究等综合能力强的头部公司。

二、当下房地产行业基本面情况

1、地产行业淡季销售不冷,土地溢价保持高位,融资表现平稳

2021年1月,30大中城市销售同比增长68%,其中一、二、三线城市商品房成交面积分别同比增长134%、46%、58%;

百城住宅类土地成交溢价率保持阶段性高位,100大中城市成交土地溢价率为18.4%,较前一个月上升6.5个百分点;

其中一线城市、二线城市、三线城市成交土地溢价率分别为7.7%、14.8%、31.5%,较前一个月分别上升2.2、5.3、13.9个百分点;

房企融资端整体表现平稳,房企内债发行总规模759亿元,同比增长108%,环比增长54%;

房企外债发行总规模121亿元,同比下降32%,环比增长348%。

2、业绩方面有较强确定性

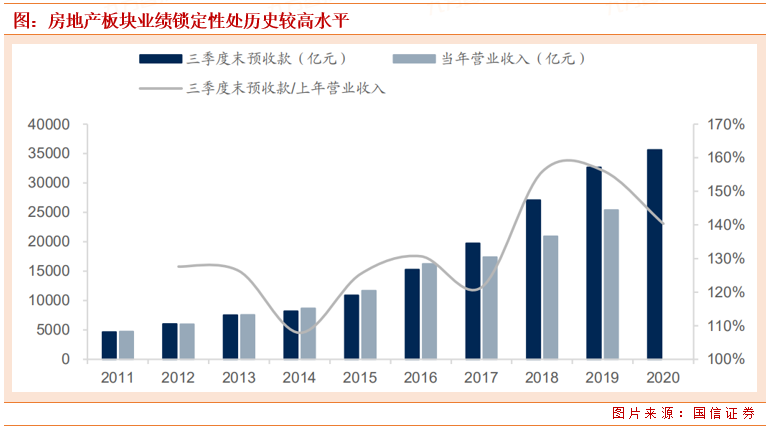

截至2月24日,在房地产板块已发布2020年业绩预告、快报的65家公司中,净利润预增、扭亏及略增公司为20家,占已发布业绩预告、快报公司约31%。按2020年三季度末预收款/2019年营业收入观察,房地产板块2020年三季度末的预收款总额是2019年结算收入的1.4倍,仍处于历史较高水平。

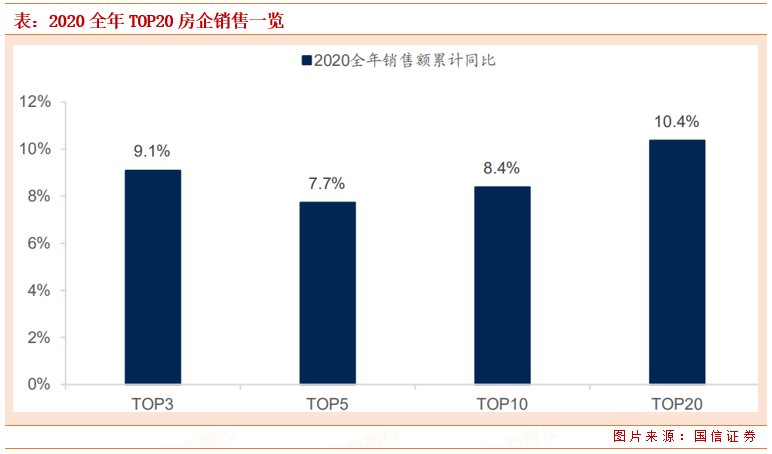

房企业绩锁定性佳,源于销售持续增长,根据克而瑞数据及部分已披露销售公司的公告,2020全年,TOP3、TOP5、TOP10、TOP20房企累计销售额分别同比上升9.1%、7.4%、8.4%、10.4%。

展望2021年,即使按最极端情景假设,2020年4季度无销售回款入账,2020年3季度末的预收款在覆盖2020年营业收入增长之后,剩余部分仍能锁定2021年预期营业收入的63%。事实上对于主流地产而言,2020年四季度销售速度并没有停滞,龙头房企业绩仍有较强确定性。

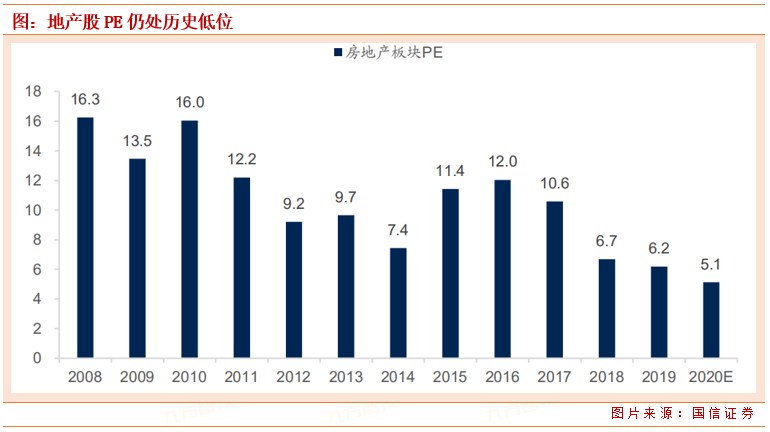

3、板块估值仍处历史最低水平

根据Wind一致预期,按最新收盘日计,板块动态PE为5.1倍,比2019年1月3日的底部估值水平(6.2倍动态PE)低17.9%,仍处历史最低水平。

房地产龙头公司将长期受益,相关龙头股值得重点跟踪,如万科A、保利地产、金地集团、新城控股、中南建设等。

参考资料:

20210224-国信证券-行业简评-房地产-任鹤王粤雷王静-国信证券-房地产行业2020年报前瞻暨3月投资策略:精选品种,择优布局-210224

20210201-天风证券-低基数下销售高增,各梯队呈现分化

本报告由九方智投投资顾问葛骁林(登记编号:A0740619070003)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧