【行业洞察】需求增加!有色全面受益于“碳中和”

摘要:

碳中和成为全球铜需求增长核心引擎,铜有望开启新周期,建议关注紫金矿业;助推锂钴镍、稀土需求进一步增长,价格上涨有望持续,建议关注华友钴业、包钢股份。

碳中和目标将推动新能源和新能源汽车发展。2020年12月16日中央经济工作会议确定,2021年需做好碳达峰、碳中和工作。“碳中和”将是十四五期间乃至更长时间维度的大级别确定性主题,背后是能源革命、能源安全、能源责任三大内在驱动力。建议关注供给侧、输配侧、需求侧“三侧”投资主线,优先级顺序为:第一档:光伏、新能源汽车;第二档:风电、储能、装配式建筑;第三档:特高压、生物降解塑料、能源互联。在碳中和下,有色金属将全面受益。

●碳中和:全球铜需求增长核心引擎,铜有望开启新周期

“碳中和”对于铜消费的驱动作用主要可以分为两个方向。一方面针对发电侧,以光伏、风电、水能等为代表的可再生能源发电系统对铜金属的需求,另一方面是以汽车电动化为代表的用电侧对铜金属的需求。

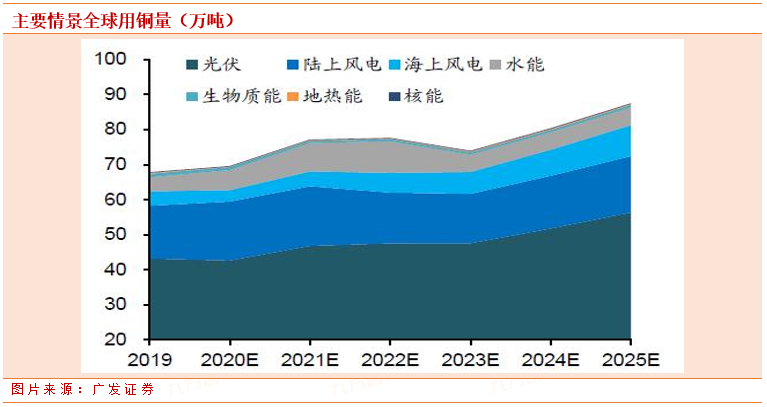

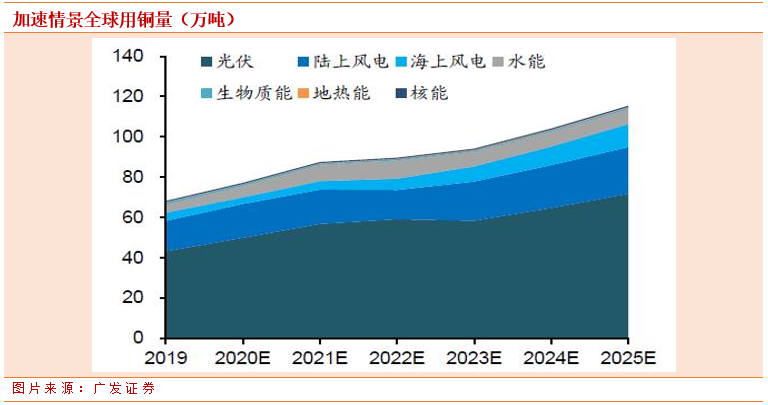

发电侧:可再生能源铜需求迎来释放期。(1)主要情景:全球可再生能源行业用铜量将从2019 年的67.83 万吨/年增长至2025 年的87.51 万吨/年,中国可再生能源行业用铜量将从2019 年的22.08 万吨/年增长至2025 年的29.79 万吨/年;(2)加速情景:全球可再生能源行业用铜量将从2019 年的68.18 万吨/年增长至2025 年的115.46 万吨/年,中国可再生能源行业用铜量将从2019 年的22.08 万吨/年增长至2025 年的36.68 万吨/年。

用电侧:汽车电动化为铜消费注入新动能。基于新能源汽车销量预测,据广发证券测算,全球新能源汽车用铜量将从2019 年的16.82 万吨增长至2025 年的103.44 万吨,国内新能源汽车用铜量将从2019 年的9.18 万吨增长至2025 年的50.75 万吨。

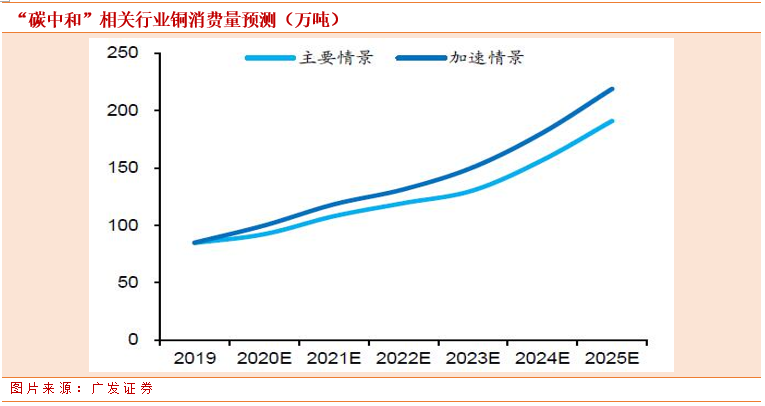

“碳中和”相关行业(可再生能源行业+电动汽车行业)全球铜消费量:在主要情景下将从2019年的84.65万吨/年增长至2025年的190.95万吨/年,在加速情景下将从2019年的85万吨/年增长至2025年的218.89万吨/年。据ICSG统计,2019年全球铜消费量为2432.6万吨,其中中国铜消费量1267.88万吨。据我们测算,2019年碳中和相关行业全球铜消费占比约为3.44%,随着可再生能源行业和电动汽车行业的快速发展,这一消费占比将会逐步提升。建议关注紫金矿业(A、H)、西部矿业等标的。

2021年低库存下的旺季消费具有较好预期,叠加对中长期可再生能源风电光伏及新能源汽车对铜金属需求的拉动。结合铜供需基本面缺口扩大导致的库存快速下降、全球货币宽松以及海外经济刺激政策持续推出等。铜有望迎来新一轮周期。

●强化锂钴镍需求,价格有望继续上涨

据EV Sales数据,2019年全球新能源汽车销量约为221万辆。据中汽协数据,2019年国内新能源汽车销量为120.6万辆。根据IEA的新能源汽车年均销量预测,g预计到2025年,全球电动汽车销量将达到约1359万辆,中国电动汽车销量达到约667万辆。我们根据新能源汽车产业发展规划,考虑了5G手机带电量的提升,对未来几年的锂需求进行测算发现,全球锂需求有望在2025年突破100万吨LCE。

随着新能源汽车的渗透率不断提升、电池高镍化、单车带电量的提升,电池用镍需求将迎来戴维斯三击。根据容百科技预测,到2030 年整个行业高镍正极材料的产出将接近350 万吨,据此我们估算将消耗镍大约150 万吨,电池用镍紧俏,前景广阔。依托巴新中冶瑞木的成功实践经验和恩菲设计院的技术,受益于青山钢铁等在印尼建设的基础设施,印尼中资在建项目的投资成本显著低于以往湿法项目平均水平。青山钢铁关联的印尼矿山公司将为华越、青美邦等项目提供所需红土镍矿。广发证券认为华友钴业、格林美等企业在印尼的镍湿法项目投资有望成功,带来电池用镍的变革。

●助推稀土需求进一步增长,价格上涨有望持续

稀土的主要品种为镨钕,主要用于制造稀土永磁材料,下游主要为汽车、家电、消费电子、风电等领域。从国内需求来看,据工信部数据,2018 年和2019 年中国烧结钕铁硼产量分别达到15.5 万吨和17 万吨,同比分别增长5%和9.7%,显示需求端持续增长,同时,国内部分磁材企业过去几年以及未来几年均有产能扩产及相关计划;海外需求来看,中国近十年来的稀土永磁产品出口量整体呈现稳步增长的态势。进入2020 年,短期受疫情的影响,稀土需求端受到较大的冲击,企业在面临不确定性的情况下,开工率也有一定程度的收缩,为了加强现金储备,库存也处于去化状态,但随着疫情的逐步好转,终端需求稳步复苏,企业开工的提升将带动短期的表观需求快速增长。

海外供给瓶颈显现,国内指标增加仍有不确定性,稀土供给短期难大增。国内来看,稀土“十三五”规划期间,稀土开采指标从2016 年的10.5 万吨稳步增至2020 年14 万吨,年均增速6.7%,“十四五”规划期间是否会继续增加仍具有不确定性,但从“十三五”规划来看,后续开采指标短期大幅增加的可能性较小,稀土开采指标逐年小幅增加的可能性较大。海外来看,缅甸矿进口量在2018 年Q2开始持续下降,莱纳斯产能几无扩张,美国Mount Pass 稀土矿产量持续提升并达到满产状态。因此,从供给端整体来看,2019 年以来中国开采指标小幅增加和美国稀土矿产量增长的同时,缅甸进口矿和莱纳斯稀土矿的产量下降,整体处于持平状态,且结合国内外情况来看,短期稀土供给难有大幅提升。

●相关标的

紫金矿业

公司发布“三步走”的十年规划,计划到2030 年储量、产量、盈利等进入全球前3-5 位,大幅提升21-22 年的产量规划,22 年矿产金产量由原来的49-54 吨提升至67-72吨,22 年矿产铜产量由原来的67-74 万吨提升至80-85万吨,并进一步提出了25 年矿产金和铜产量分别达到80-90 吨和100-110 万吨的目标。公司在治理结构、社会责任以及环境等方面开始形成适合自己的“文化”,中国在国际上真正有核心竞争力的全球矿业巨头正在逐步成型。在金属价格高位的情况下,公司强劲的现金流将进一步支持公司的外延并购,加速公司迈入国际矿业巨头的步伐。

华友钴业

公司镍业起航、铜价上涨、前驱体产品提产增效,多方拓展新能源领域,发展新盈利点,有望增厚利润。

根据公司2019 年报引用的CRU 报告, 2030 年整个新能源汽车产业链对镍年需求量将超过110 万吨。年产 6 万吨镍金属量印尼华越湿法项目,定位为公司二次创业的主阵地,目前项目核心设备——高压反应釜成功交付,进展顺利;同时公司定增募投4.5 万吨镍金属量印尼华科项目,两个项目达产后,权益产能达到约6.6 万吨镍金属量。公司三元前驱体不断扩张,未来有望成为全球最大前驱体供应商。

公司的核心价值在于其拥有庞大的稀土资源储备,是全球最大的稀土精矿供应商。受益于新能源汽车等下游行业的快速增长,近期镨钕等稀土产品价格大幅上涨。公司产品价格调整相对滞后,稀土市场的高景气将有利于公司未来产品定价的提升。公司是传统大中型钢铁企业,在以往稀土价格低迷期,市场长期忽视其稀土业务价值。如今稀土价格经历多年低迷后的大幅上涨,可能引发市场对公司稀土资源的价值重估。

参考资料:

广发证券-“碳中和”主题投资系列(二):全行业联合,谋局“碳中和”-20210225

广发证券-华友钴业-603799-镍业起航,铜价上涨,成长空间广阔-20210125

广发证券-紫金矿业-601899-20年业绩符合预期,十年规划展雄心-20210201

中泰证券-包钢股份-600010-稀土资源核心资产-20210224

本报告由九方智投投资顾问黄波(登记编号:A0740620120007)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧